分类:保险文章大全

近期,有位朋友来咨询一款“海保人寿擎天柱”重疾险,经过学姐查询,并无这一产品。

原来是搞了个乌龙!海保人寿推出的重疾险,名为“擎天保”,并非擎天柱。

那么今天,学姐就来会一会它!看看海保人寿擎天保这款重疾险,是否值得消费者配置。

想一睹为快的朋友可以戳这篇精简版测评,快速获取测评答案:

擎天保2021版竟被挖出这个致命缺陷...weixin.qq.275.com

擎天保2021版竟被挖出这个致命缺陷...weixin.qq.275.com>>海保人寿擎天保有什么优势?

>>海保人寿擎天保有哪些不足?

>>学姐总结

老规矩,我们先来看看产品保障图:

1、保障期限灵活

由保障图可以看到,擎天保2021版的保障期限有两种,保定期(保至70岁/80岁)、保终身。

保障至终身,保障更加稳定,给予被保人更加充足的安全感,但是保费的价格也会稍高。

保定期,适合预算有限的人群选择,保费价格相对便宜,但是后续会存在一定的保障空窗期。

由此可见,不同的缴费期限分别适合不同的人群,在这个方面,擎天保2021版的灵活性很强。

2、缴费期限长

在配置重疾险时,学姐建议尽量把缴费期限给拉长,这样对于被保人来说,是非常多好处的:

第一,缴费期限越长,每年所需缴纳的保费就越短,就能有效地减轻我们的缴费压力。

第二,在一定程度上,越长的缴费期限,触发保费豁免条款的概率就越大。

不懂什么是保费豁免?看看这篇文章:

保费豁免是什么?一文解析!weixin.qq.275.com目前,重疾险最长的缴费期限为30年,海保人寿擎天保也为30年,属于市场上的最优水平!

3、提供轻、中症保障

海保人寿擎天保在基础保障方面做得还是不错的,涵盖了轻、中症保障。

市面上有不少重疾险,就连最基础的中症保障都缺失!倘若被保人不幸罹患中症,就无法得到理赔金了。

配置重疾险的意义,就是为了抵御因疾病带来的经济问题,倘若配置了保障不全面的产品,无疑是赔了夫人又折兵。

对比之下,基础保障全面的产品,相当于是保险公司降低了理赔的门槛,对被保人来说是更加有利的。

不了解一款好的重疾险应该符合哪些标准?这篇文章可以告诉你答案:

必看干货:好的重疾险原来长这样!weixin.qq.275.com1、等待期长

很多朋友对这一词并不了解,投保时也并不关注。

可是,很多保险公司拒赔的案例,大多数都是因为它!

等待期为保险术语,又被称为保险免责期,倘若在这短时间内出险,保险公司是不予赔付的。

而重疾险,普通都会设置90/180天的等待期,也由此可见,90天的等待期会对被保人更为友好。

但是,海保人寿擎天保的等待期为180天!也就是说,被保人要晚90天,才能切实享受到保障。

类似这样的保险相关术语还有很多,学姐都整理在这篇文章里了,感兴趣的朋友戳:

超全!你想知道的保险知识都在这weixin.qq.275.com2、重疾分组不合理

海保人寿擎天保属于多次赔付型重疾险,重疾最高可赔付5次,疾病分为5组。

多次赔付型重疾险,就是在罹患一次重疾并得到理赔之后,保障不会失效,第二、三次罹患重疾依旧可以得到理赔,直至理赔次数用完为止。

疾病分组,就是把110种疾病分成几个小组,每个小组的疾病只能理赔一次。

倘若被保人不幸罹患A组疾病,理赔后,被保人再次罹患A组疾病,那么保险公司是不予赔付的。

有六种高发重疾,理赔率高达80%!分别是:恶性肿瘤、急性心肌梗塞、冠状动脉搭桥术、脑中风后遗症、重大器官移植术、终末期肾病。

其中,单单是恶性肿瘤,理赔率就已经占到64%了。

所以一般来说,疾病分组比较合理的情况为恶性肿瘤单独分为一组,其他高发重疾越分散越好。

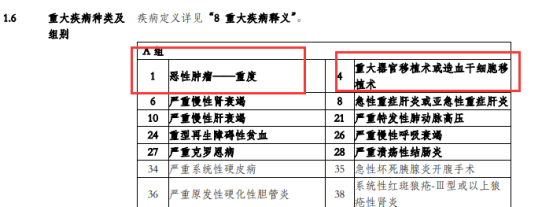

海保人寿擎天保的疾病分组如下:

很明显,海保人寿擎天保不仅没有将恶性肿瘤单独分为一组,还和重大器官移植术同为一组!

疾病分组不合理的多次赔付,就仅仅是个噱头罢了,保障并不比单次赔付的产品要强。

对于这样的坑,大家可要长心了!对此学姐也整理了一份避坑手册,感兴趣的朋友戳:

多次赔付的重疾险值不值得买?一文解析!weixin.qq.275.com综上所述,海保人寿擎天保整体表现并不优秀,和市面上优秀的重疾险对比,还存在着较大的差距,学姐建议投保需谨慎。

近期有投保意向的朋友,不妨看看这份重疾险榜单,里面有更多值得配置的重疾险产品:

十大值得买的热门重疾险大盘点!weixin.qq.275.com

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章