分类:保险文章大全

脂肪肝,全球第一大慢性肝病,每100个成年人中就有20~30个人中招,在我国脂肪肝患病人数更是超过2亿人!还很大几率会诱发或加重三高、伤害心血管系统、减弱肾功能等等...

听起来老吓人了,多少朋友管住嘴迈动腿,就想从此远离脂肪肝。但种种数据表明,脂肪肝盯上的可不只是胖子,全球脂肪肝患者中约40%属于非肥胖人群,近1/5还是瘦子!

偏偏早期的脂肪肝不声不响的,哪怕患上也可无任何症状,等发现时再想买保险,恐怕就没那个机会了,一个不好就可能被拒保。当然也不是没办法补救,想顺利带病投保这篇文章一定要看:

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

记住这5个步骤,让你顺利带病投保!weixin.qq.275.com

脂肪肝买保险难,怎么办?

这些重疾险产品,对脂肪肝患者也太好了吧!

肯定还有人感到疑惑,为什么瘦人也会得脂肪肝?这其实是大众普遍存在的误区。

脂肪肝可以分为酒精性脂肪肝和非酒精性脂肪肝。常见病因有超重或者肥胖、酗酒、糖尿病、高脂血症,以及某些激素药物等,然而,很多人不了解的是,营养不良、减重过快也会导致脂肪肝。

这是因为减肥速度太快,容易引起代谢紊乱或代谢障碍,进而影响到脂肪代谢、引起脂肪肝。而长期的营养不良,会导致体内缺少蛋白质和维生素,以及肝脏脂肪转化和转移所需的氨基酸等,造成营养不良性脂肪肝。所以,有些“瘦子”也可能患上脂肪肝。

脂肪肝又是个非常贪心的“狠角色”,攻占肝脏还不够,甚至涉及全身健康。研究表明,脂肪肝患者患心血管疾病、2型糖尿病、慢性肾病、结直肠癌等疾病的风险比一般人高出数倍。

此外,代谢异常产物还会加重肝脏功能损伤,形成恶性循环,最终可能造成代谢综合征以及机体多器官损伤。

也就是说,得了一个脂肪肝,其他疾病都可能找上门,怪不得保险公司对脂肪肝患者防得那么紧,没办法啊,承保风险太高了,保险公司也是要赚钱的啊!多少脂肪肝患者就是败在了健康告知这一环节,还埋怨保险公司不近人情。保险公司设置健康告知真的是在刻意为难吗?学姐可不这么认为:

保险公司的健康告知,是在刁难我们吗?weixin.qq.275.com

那患上脂肪肝就只能认栽了吗?当然不是!在投保时选择健康告知宽松的产品不就得了。

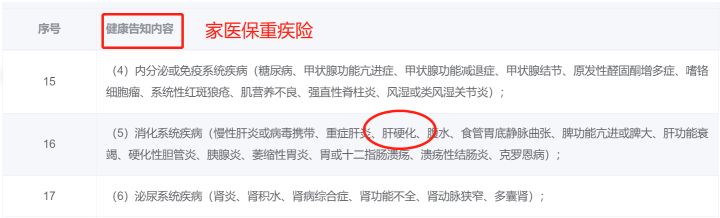

二、这些重疾险产品,对脂肪肝患者也太好了吧!有不少朋友也发现,复星联合旗下的家医保重疾险,在健康告知里就不涉及脂肪肝的提问。只要病情没有进展到脂肪性肝硬化、处于相对不可逆的病变,还是能够通过复星联合家医保的健康告知的:

斗不过就避开,重疾险健告难以通过,那就选择健告不对脂肪肝做要求的产品,能有这种觉悟还是非常值得称赞的~

只不过能投保是一回事,值不值得投保还得看看保障内容如何,学姐已经提前研究了一番,我们先来看下测评图:

复星联合家医保属于一款纯重疾险,保障内容比较简单,只保重疾、以及身故责任、投保人豁免两项可选。

1、投保规则

复星联合家医保虽然健康告知对于脂肪肝患者比较宽松,但是投保门槛并不低,最高投保年龄只到55岁。而且保障期限只有终身可选,等待期也长达180天,不够灵活友好。

不过对于脂肪肝患者而言,买到一款重疾险产品尚且不易,学姐还是比较建议在投保时尽量选择保终身的,为什么这么说呢?看完这篇你就懂了:

重疾险应该选择保定期还是保终身?weixin.qq.275.com

好在复星联合家医保的缴费期限最长能选30年,减轻了消费者每年的缴保压力,保费也不算太贵,还是比较不错的。

2、保障内容

大家可别小看了复星联合家医保这项重疾保障,其实它已经包含了最为高发的28种疾病,占据了理赔概率的95%以上!还是很能派上用场的,不清楚到底哪些是高发疾病的朋友看这里!

重疾险究竟保哪些疾病?不知道这些千万别乱买!weixin.qq.275.com

并且在51周岁前初诊重疾还能额外赔60%基本保额,复星联合家医保保障力度也是杠杠的~

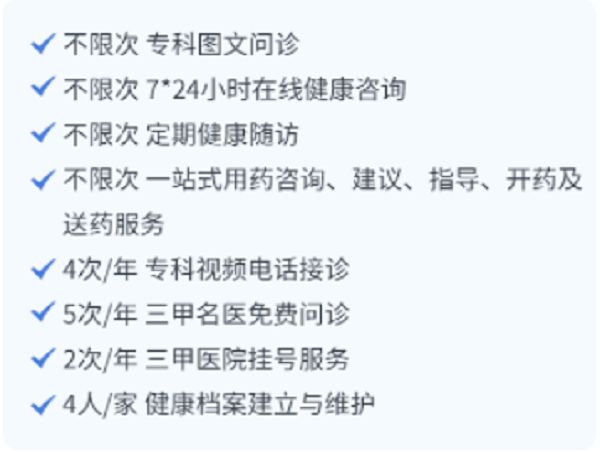

3、健康服务

复星联合家医保还提供有健康咨询、早筛体检和重疾就医健康服务,包含被保人和3位直系亲属,可以兼顾一家老小,实用性满分。

其中学姐认为最人性化的当属早筛体检服务。复星联合家医保针对18-45周岁、46-105周岁群体分别提供不同的体检服务;其中18-45周岁的包含甲状腺结节、前列腺癌、胃部疾病、宫颈早期病变等筛查项目。

只有定期体检,才能在疾病早期发现问题,及时预防和治疗,复星联合家医保可以说是面面俱到,服务相当周全。

这样看来复星联合家医保还是比较不错的,只是它毕竟保障内容还是不够丰富,缺失了轻、中症保障,对比其他基本保障齐全的产品,竞争力还是不足。

而且要注意,复星联合家医保的智能核保中有针对脂肪肝的询问,只有条件为否时才能按标准体承保,条件为是就会被拒保了。这种情况下,大家就不要进入智能核保了,直接以健康告知为准进行投保考虑。

要是大家实在担心,智能核保和健康告知发生冲突会出现不必要的麻烦,也可以考虑核保更加宽松的凡尔赛1号重疾险,对脂肪肝患者只要求肝功能正常就能投保,而且健康告知也不对脂肪肝设限,保障比起复星联合家医保更为丰富全面,感兴趣的直接戳下文了解:

买同方全球「凡尔赛1号」之前,我想告诉你这些真相!weixin.qq.275.com

当疾病已成既定事实,大家在投保时就需要多投几家进行尝试,最终选择一家核保结论好,保障责任又合适的产品,哪怕是非标体人群,也值得一款真正优秀的重疾险产品。

想要买一份好保险,光看这篇文章可不够!如果你依旧拿捏不准自己的情况,对保险配置疑惑,可以找学姐进行详细咨询-关注【学霸说保险】公众号 ,里面有各类保险知识,最新的保险产品介绍,帮助你买保险不被坑!

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章