分类:保险文章大全

三胎政策的开放,使得不少人心头一紧,毕竟连养一个都难,更别说来两个或三个。

最初学姐听到这个消息的时候,头脑里涌现出的第一个想法就是一定要好好规划好自己的资产,不然到以后,自己既是房奴、车奴又是孩奴,妥妥成为一个"斜杠”中年。

在这种背景下,理财险凭借着安全和稳定的特点,一时之间成为了众人的“香饽饽”。有不少小伙伴在后台私信学姐问鑫享鸿福年金险怎么样,值不值得买。学姐还是借此机会好好和大家讲讲这款产品。

不过测评前,建议大家先来看看年金险可能会有哪些坑:

学会这招,远离年金险99%的坑weixin.qq.275.com

学会这招,远离年金险99%的坑weixin.qq.275.com

鑫享鸿福年金险怎么样,收益如何?

在挑选年金险时有哪些问题要注意?

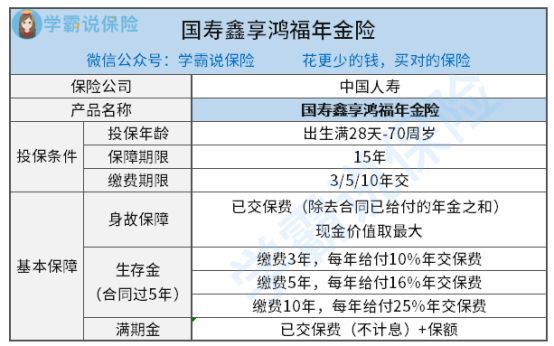

话不多说,咱们先来看看这款产品的形态图:

可以看到,这款产品主要面向的是70周岁以下的人群开放的,其中保障15年,并提供3/5/10年交三种缴费方式供消费者选择,不过令人感到遗憾的是这款产品并不支持趸交。

对于人身险来说,学姐一直都跟大家强调,缴费期限有多长就选多长,这样看似最后交的总保费很多,但很多人往往忽略的是,大多数产品本身都自带被保人豁免。换句话说就是,缴费期限越长,就越有可能触发被保人豁免,真正实现低保费撬动高保额。

想要深入了解缴费期限到底有多重要的朋友,千万别错过这篇文章:

但是,对于年金险这种收益十分直观的险种来说,就没有多大必要选择缴费年限长的,毕竟相对于其他险种,年金险的保费更高,这也意味着投保人在未来一段时间要有充足的现金流,所以拉长时间容易造成经济上的压力。

不过,学姐还得要插一句,在配置年金险前,一定要把基本的保障做全面,不同年龄段的人适合的险种可不同,不知道的小伙伴可一定要好好看看这篇文章:

不同年龄段如何买保险?每个人都该有专属方案weixin.qq.275.com

再来看基础保障,鑫享鸿福年金险提供生存金、满期金和身故保障,和其他市面上的年金险区别不大,所以我们直接来看这款产品的收益到底如何。

可以看到,40岁男性如果投保了这款产品,每年投1万,投10年的话,到了55岁的时候可以拿到104072,到这个时候,IRR为3.06%和市面上其他优秀的年金险相比,只能说勉勉强强。

总的来说,这款鑫享鸿福年金险虽然最高投保年龄高达70周岁,面向的受众比较广,但缴费期限缺少趸交这一种缴费方式,且收益率平平无奇。如果想要追求更高收益的朋友,不妨看看下面这十款产品:

十大年金险排行 ▏想买高收益年金险?这10款别再错过了!weixin.qq.275.com

别看年金险保障似乎简单,但实际上里面的水深的很,在投保前还有下面这些误区一定要注意!

二、在挑选年金险时有哪些问题要注意?误区一:购买年金保险可以在短期内受益

在最初的几年里,不少年金险的利益是显示不出来的。因为前几年返还给我们的钱其实很大一部分是我们支付的保费,只是在还没有投资增值的时候又回到我们自己手上。

正因如此,学姐都是建议大家优先把基础保障做全了,再考虑年金险的配置问题,不然容易得不偿失。

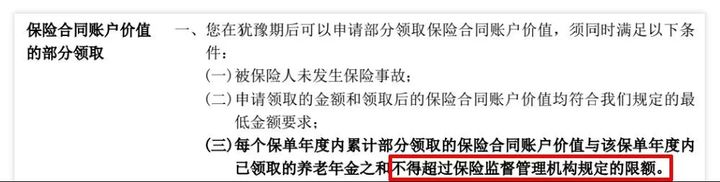

误区二:存进年金险的钱,可以随意取出

很多人会想当自己手头紧的时候,存进年金险的钱能不能立马拿出来应急呢?

答案是:不能。

想要取出万能账户的钱每年是会有上限的。

2017年5月原保监会发布的人身险134号文件《中国保监会关于规范人身保险公司产品开发设计行为的通知》的规定:

“年金保险产品,首次生存保险金给付应在保单生效满5年之后,且每年给付或部分领取比例不得超过已交保险费的20%。”

说白了就是如果往万能账户里存了50万,一年最多只能拿出10万。如果想多拿,那只能退保。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章