提问:![]() 你是我滴逗比

分类:恒安标准重大疾病保险E款

你是我滴逗比

分类:恒安标准重大疾病保险E款

优质回答

这几天有一些朋友来咨询学姐:“学姐,我参加工作的时间不长,目前存款比较少,想给自己先买个重疾险,不过又不知道是否有这个必要……”

“资金不宽裕,不计划买保险”,说不定这是不少人的现状。不过纵观长期情况而言,在保证我们日常生活的前提下购入高性价比的重疾险产品,自己的生活能获得充足的保障~

学姐从业的时间这么较久,见过、听过不少人/家庭因病返贫的真实事例……因此配置一款适合自己的重疾险,比较重要。这也是学姐坚持给大家做重疾险测评的初心。

今天学姐详细给大家测评一下恒安标准重大疾病保险(E款),我们先熟悉一下产品本身的设置,后续我们再来研究一下这款产品适合哪些人入手。

开始之前,朋友们可以先了解一下我们该买什么样的重疾险:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

一.恒安标准重疾险(E款)产品详情大公开!

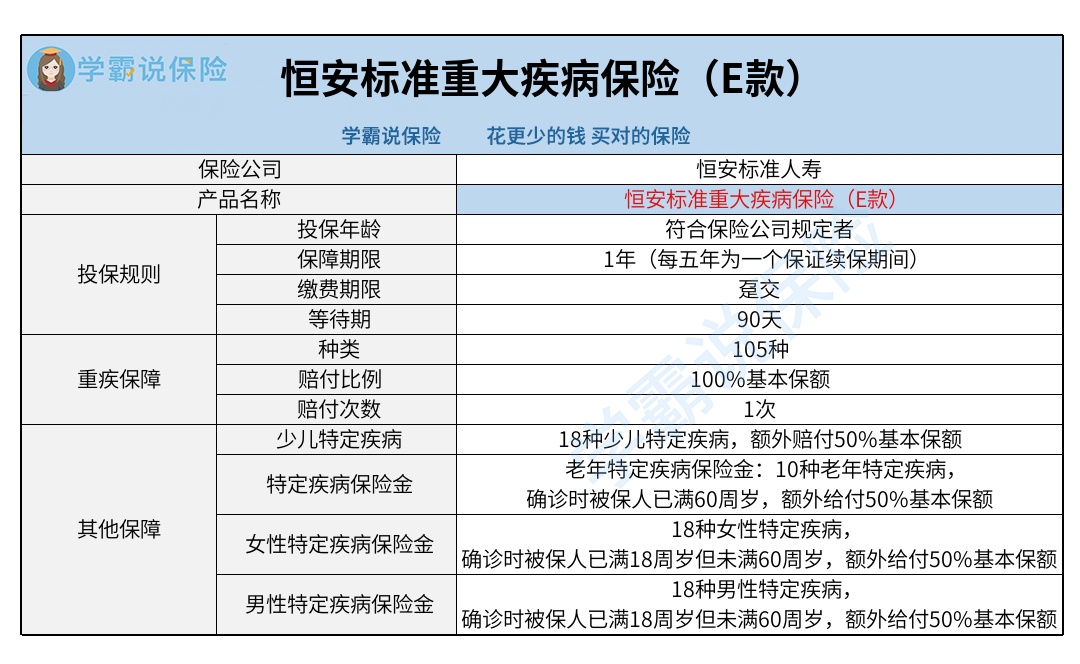

朋友们可以先看看这张产品图:

1.重疾额外赔付有限制

拿“特定疾病保险金”这项保障责任来说,恒安标准重疾险(E款)主要对少儿/男性/女性/老年人群,分别提供了50%基本保额的特定疾病额外赔。实际上这项保障责任比较有诚意。

但我们具体看一下就很容易知道,在恒安标准重疾险(E款)考虑到的这些特定疾病中,大部分都没有继发性(转移性)恶性肿瘤。

不过,拿恶性肿瘤患者来说,半数以上的人发生过恶性肿瘤的转移、持续或者复发。其实就是,要是投保这款重疾险的消费者不幸遭遇了这些情况,那么可能是没有机会得到这项额外赔的。

除此之外,一些出众的重疾险产品在设置重疾额外赔付的途中,也并不在原本确定的重大疾病范围内再划定某些“特定疾病”,而是(合同内重疾)不限种类地进行额外理赔。

2.等待期90天

等待期在健康保险中是习以为常的,重疾险的等待期基本上是90天或者180天。恒安标准重疾险(E款)规定的等待期为90天,可以说并不算长。

要知道在等待期内,万一被保人因非意外事故造成出险,那么保险公司可能就一分钱也不会赔了。但假设被保人是因为意外事故导致的出险,那么保险公司的赔付不存在“等待期”限制。

除此之外,由于恒安标准重疾险(E款)是一款设置了5年保证续保期间的产品,若是在保证续保期间内成功续保,或者是在上一保证续保期间届满60日(含)内重新申请购买此款产品的情况下,这时候被保人享受保障也是不受等待期限制的。

由于篇幅限制,对于恒安标准重疾险(E款)还想了解更多细节的话,大家不妨点进这篇测评文章看看:

《一文起底恒安标准重大疾病保险(E款)!买前必看!》weixin.qq.275.com

二.恒安标准重疾险(E款)适合哪些人购买?

要明白恒安标准作为一款定期重疾险,它属于消费型重疾险。

可能有些朋友不太明白消费型重疾险是什么,提醒大家定期重疾险或者是保障终身但不带身故保障的重疾险就属于消费型重疾险。并且重疾险还可以分为储蓄型重疾险和返还型重疾险。

消费型重疾险的一大优势就是保费没那么贵。所以在保障责任、保障期间等差别不大的情况下,恒安标准重疾险(E款)保费更更便宜的话,手头不宽裕的话,当成短期过渡也不错。

可是储蓄型重疾险因为保障终身同时具备身故保障,更容易赔付。因此如果你追求长期保障,要是能拿出足够的保费,不妨考虑一下储蓄型重疾险。

关于返还型重疾险,其实是重疾险和两全险的组合产品,有时容易缺少一些必要的保障(如轻/中症),相对于其他两种重疾险来说保费普遍不便宜,那么保险杠杆不高,那么此处不赘述。

总体来说,恒安标准重疾险(E款)身为消费型重疾险之一,有一定的保障优点。但大家如果想要更高的赔付确定性,也追求更到位的保障责任,不妨多对比几款重疾险产品再做决定:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章