提问:![]() 空城旧巷

分类:恒安标准重大疾病保险E款

空城旧巷

分类:恒安标准重大疾病保险E款

优质回答

最近有一些朋友来咨询学姐:“学姐,我刚进入工作岗位,目前经济实力不强,想给自己先投保个重疾险,可是又不知道是不是一定要买……”

“没有足够的预算,没有买保险的想法”,这其实就是代表的是很多人的现状。不过长期而言,在保证我们日常生活的前提下配置高性价比的重疾险产品,自己的生活可获得比较充足的保障~

学姐从业多年来,见过很多家庭因病返贫的真实事例……所以买一款适合自己的重疾险,其实是很重要的。同时这也是学姐坚持给大家做重疾险测评的初心。

今天学姐详细给大家测评一下恒安标准重大疾病保险(E款),我们先看一下产品本身的设置,紧跟着我们再来分析这款产品适宜哪些人配备。

开始之前,朋友们可以先了解一下我们该买什么样的重疾险:

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

《好的重疾险原来长这样!你被骗了这么多年...》weixin.qq.275.com

一.恒安标准重疾险(E款)产品详情大公开!

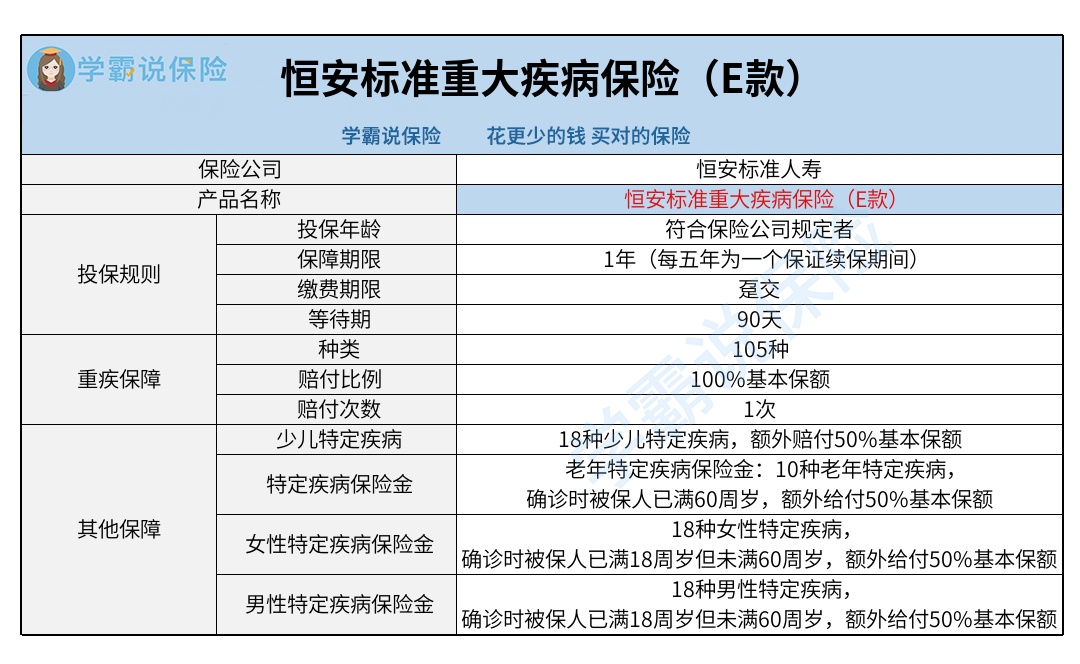

先带大家对这张产品图做个了解:

1.重疾额外赔付有限制

就“特定疾病保险金”这项保障责任而言,恒安标准重疾险(E款)专门为少儿/男性/女性/老年人群,分别以50%基本保额进行特定疾病额外赔。其实这项保障责任比较亲民。

但我们认真地看看就可以做到,在恒安标准重疾险(E款)包含的这些特定疾病中,几乎都除开了继发性(转移性)恶性肿瘤。

但是,就恶性肿瘤患者而言,半数以上的人发生过恶性肿瘤的转移、持续或者复发。换言之就是,如若配备了这款重疾险的消费者不幸发生这些情况,则可能是无法获得这项额外赔的。

此外,一些优秀的重疾险产品在设置重疾额外赔付的时候,也并不在原本商定的重大疾病范围内再划定某些“特定疾病”,而是(合同内重疾)不限种类地进行额外赔偿。

2.等待期90天

等待期在健康保险中比较多见,重疾险的等待期普遍是90天或者180天。恒安标准重疾险(E款)添加的等待期为90天,可以说并不算长。

再者在等待期内,一旦被保人因非意外事故导致出险,那么保险公司可能就一分钱也不会赔了。但倘若被保人是因为意外事故导致的出险,那么保险公司的赔付是不受“等待期”限制的。

再一个就是,因为恒安标准重疾险(E款)是一款拥有5年保证续保期间的产品,倘若在保证续保期间内成功续保,或者是在上一保证续保期间届满60日(含)内重新申请投保此款产品的情况下,被保人拥有保障也是不受等待期限制的。

由于篇幅限制,对于恒安标准重疾险(E款)还想了解更多细节的话,大家不妨点进这篇测评文章看看:

《一文起底恒安标准重大疾病保险(E款)!买前必看!》weixin.qq.275.com

二.恒安标准重疾险(E款)适合哪些人购买?

恒安标准作为一款定期重疾险,实际上它属于消费型重疾险。

可能有些朋友不太清楚消费型重疾险是什么,要知道定期重疾险或者是保障终身但不带身故保障的重疾险就属于消费型重疾险。此外重疾险还可以归类为储蓄型重疾险和返还型重疾险。

消费型重疾险的一大优势就是保费价格相对便宜。如果保障责任、保障期间等差别不大,恒安标准重疾险(E款)保费更更便宜的话,手头不宽裕的话,当成短期过渡也不错。

然而储蓄型重疾险由于保障终身且带身故保障,赔付的几率更大。所以如果你喜欢长期保障,要是能拿出足够的保费,那就选储蓄型重疾险更好。

其实返还型重疾险,实际上是重疾险和两全险的组合产品,有时不会设置一些必要的保障(如轻/中症),相对于其他两种重疾险来说保费普遍不便宜,那么保险杠杆不高,所以此处不赘述。

整体看起来,恒安标准重疾险(E款)的实质是一款消费型重疾险,有一定的保障特色。但大家如果想要更高的赔付确定性,也追求更到位的保障责任,不妨多对比几款重疾险产品再做决定:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章