提问:![]() 蔷薇花香

分类:太保鑫红利 3.0 两全保险分红型

蔷薇花香

分类:太保鑫红利 3.0 两全保险分红型

优质回答

从很多消费者的角度来说,在选购保险时都掺杂着各种担心,一方面不喜欢自己不幸出险,此外又舍不得保费竹篮打水一场空,因而在买保险的过程中拿不定主意。

而保险公司们在洞察了消费者们的心理后,公布了这么一类保险——出险赔钱的保险,没出险返钱的保险,可看作是两全保险。

实施这样的策略,不就能满足一般消费者不想白花钱的消费心理了么?

但两全保险究竟真的能“两全”么?学姐今天就用太保鑫红利3.0两全保险(分红型)来进行举例,来为大伙剖析下两全险的真面目。

对于两全险,大伙可以先通过这篇文章进行了解:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、太保鑫红利3.0两全保险(分红型)产品形态分析

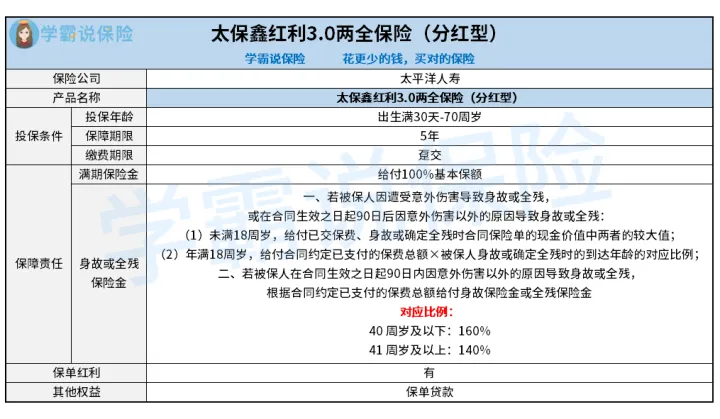

有关太保鑫红利3.0两全保险(分红型),大家利用保障精华图可做基础的了解:

学姐给大家讲讲投保条件以及保障责任,来为大伙剖析太保鑫红利3.0两全保险(分红型)。

1、投保条件

太保鑫红利3.0两全保险(分红型)的投保范围是出生满30天-70周岁人群,被保人能投保5年的保障期限。

若要投保,仅可采用趸交保费的方法,其实就是一次性缴纳全部的保费费用。

2、保障责任

只要在保险期间内,太保鑫红利3.0两全保险(分红型)会为被保人带来身故或全残保障,并结合相应的出险状况提供相应的赔付情况。

假设被保人顺利生存至保险期满的话,则可以拥有满期保险金。

比较不错的是作为一款分红险,太保鑫红利3.0两全保险(分红型)也能为消费者设置红利派发的权益。

关于太保鑫红利3.0两全保险(分红型)的产品形态分析,学姐就先讲到这里。

想要更加深入的了解太保鑫红利3.0两全保险(分红型),传送门已经准备好了:

《要买太保「鑫红利3.0两全保险(分红型)」?看我这篇文章再说!》weixin.qq.275.com

二、太保鑫红利3.0两全保险(分红型)的表现怎么样?

来阅读下学姐对于太保鑫红利3.0两全保险(分红型)的深度分析总结:

1、全残保障贴心

不难看出,在人身保障设置方面,太保鑫红利3.0两全保险(分红型)还将全残囊括在保障范围内,能在被保人达到全残状态且满足赔付条件时,向其给付全残保险金使其转移全残带来的收入风险。

对比多数不包含全残保障的同类型产品,太保鑫红利3.0两全保险(分红型)的人身保障方面还是更加周到些的。

2、满期保险金领取概率高

太保鑫红利3.0两全保险(分红型)的保障期限只包含有5年,可以说在两全险里的保障期限并不长。

不过其给力的地方在于,被保人生存至保险期满的可能性会更高,领取满期保险金的几率要比保障期限更长的同类型产品更大些。

3、分红不确定

跟所有分红险没差别,太保鑫红利3.0两全保险(分红型)的分红依然有不确定存在。

因为作为消费者的我们并无法得知保险公司分红业务的盈利情况,所以我们并不能够保证在置办太保鑫红利3.0两全保险(分红型)之后,是否能获得分红,也不能得知分红数额有多少。

关于分红险,大伙可以通过这篇文章了解更多内容:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

4、“生”“死”难两全

太保鑫红利3.0两全保险(分红型)这类两全险看似能包含“生”跟“死”保障,但实际上鱼与熊掌是不可能兼得的。

依据条款标准,太保鑫红利3.0两全保险(分红型)规定的身故保险金、全残保险金和满期保险金只能给付一项:

这也就象征着,纵然被保人在全残之后,直到保险期满时没有去世,也无法获得满期生存金。

但是,这也是两全险相同的性质了,看似能保“生”跟“死”,实际上只能支撑保“生”或者保“死”。

三、学姐总结

看完上述讲解,大家也进一步了解太保鑫红利3.0两全保险(分红型)了。

至于这款产品是否适合大家买,得将个人需求看一下。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章