提问:![]() 道声晚安

分类:太保鑫红利 3.0 两全保险分红型

道声晚安

分类:太保鑫红利 3.0 两全保险分红型

优质回答

对于不少消费者来说,在进行保险选购时都百味陈杂,一方面不想自己不幸出险,再者又舍不得保费白费了,那么在入手保险时骑虎难下。

而保险公司们在捕捉到消费者们的心理后,将这么一类保险——出险赔钱公布了,要是没出险则返钱的保险,其实就是两全保险。

实施这样的策略,不就能满足大部分消费者不想白花钱的消费心理了么?

可是两全保险真的能“两全”么?学姐今天举例介绍一下太保鑫红利3.0两全保险(分红型),介绍一下两全险的真面目。

对于两全险,大伙可以先通过这篇文章进行了解:

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

《关于两全险,业务员肯定不会告诉你的事!》weixin.qq.275.com

一、太保鑫红利3.0两全保险(分红型)产品形态分析

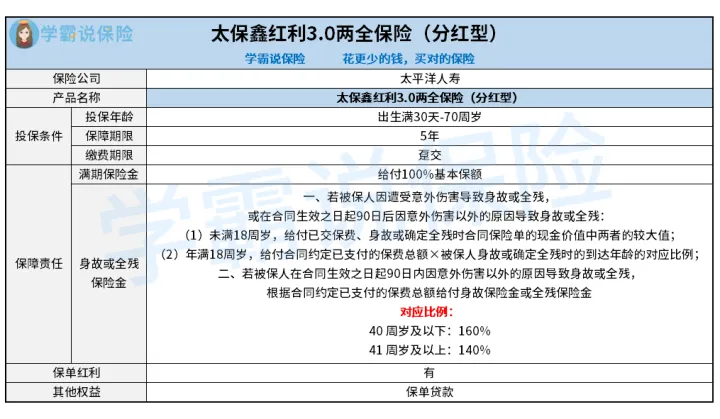

说起太保鑫红利3.0两全保险(分红型),大伙可以根据保障精华图进行基础了解:

学姐详细给大家介绍一下投保条件以及保障责任,将太保鑫红利3.0两全保险(分红型)分析一下。

1、投保条件

太保鑫红利3.0两全保险(分红型)涵盖的投保范围是出生满30天-70周岁人群,被保人可选择5年的保障期限。

若要投保,仅能用趸交保费的方式,代表的是一次性缴纳全部的保费费用。

2、保障责任

并且在保险期间内,太保鑫红利3.0两全保险(分红型)会让被保人获得身故或全残保障,并根据相应的出险状况提供相应的赔付情况。

如果被保人顺利生存至保险期满的话,则可以拿到满期保险金。

其次作为一款分红险,太保鑫红利3.0两全保险(分红型)也能为消费者提供红利派发的权益。

关于太保鑫红利3.0两全保险(分红型)的产品核心,学姐就先说这么多。

想要更加深入的了解太保鑫红利3.0两全保险(分红型),传送门已经准备好了:

《要买太保「鑫红利3.0两全保险(分红型)」?看我这篇文章再说!》weixin.qq.275.com

二、太保鑫红利3.0两全保险(分红型)的表现怎么样?

来了解下学姐对于太保鑫红利3.0两全保险(分红型)的深度分析总结:

1、全残保障贴心

显而易见,从人身保障设置方面发现,太保鑫红利3.0两全保险(分红型)还将全残纳入了保障范围内,能在被保人达到全残状态且满足赔付要求时,向其给付全残保险金使其转移全残带来的预算风险。

对比多数不具备全残保障的同类型产品,太保鑫红利3.0两全保险(分红型)的人身保障方面还是更加具体些的。

2、满期保险金领取概率高

太保鑫红利3.0两全保险(分红型)的保障期限只涵盖有5年,换句话说在两全险里的保障期限并不长。

不过其出色在于,被保人生存至保险期满的可能性会更高,事实上领取满期保险金的概率要比保障期限更长的同类型产品更高些。

3、分红不确定

跟所有分红险没差别,太保鑫红利3.0两全保险(分红型)的分红依然是不能百分百肯定。

因为作为消费者的我们并无法得知保险公司分红业务的盈利情况,所以我们并不能够保证在置办太保鑫红利3.0两全保险(分红型)之后,是否能拥有分红,也没法知道分红数额有多少。

关于分红险,大伙可以通过这篇文章了解更多内容:

《为什么分红险投诉那么高?揭秘分红险的神秘面纱》weixin.qq.275.com

4、“生”“死”难两全

太保鑫红利3.0两全保险(分红型)这类两全险看似能保“生”跟“死”,但说白了鱼与熊掌是不可能兼得的。

根据条款规定,太保鑫红利3.0两全保险(分红型)包含的身故保险金、全残保险金和满期保险金只能给付一项:

这也就意味着,就算被保人遭遇了全残之后,直到保险期满时还活在这个世界上,也是无法领取满期生存金的。

然而,这也是两全险一样的地方了,看似除了能保“生”,还能保“死”,实际上只能保“生”或者保“死”。

三、学姐总结

分析到这里,大家也进一步了解太保鑫红利3.0两全保险(分红型)了。

至于这款产品是否值得投保,得将个人需求看一下。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章