提问:![]() 执着

分类:理财险

执着

分类:理财险

优质回答

学霸说保险,专注保险测评!目前市场上有什么理财险?这些理财险区别大吗?可以看看这一份排名 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

保险公司商业险里的理财险也在银保监的监管范围内,是不会骗人的,可以放心购买的。但还是建议了解清楚再下单比较好,毕竟理财险相对来说更复杂一些。对理财险还不太了解的话,可以看我下面对理财险的详细介绍。

现在比较受大家欢迎的理财险只要是这几种:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险这种保险有点复杂,但先明确自己的需求是保障还是理财,就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非各方面的保障已经配置齐全,在此顺便给大家分享一下如何配置基础保险在这以后,如果还有预算的话就可以考虑理财险了。《3套方案,配齐一家人的保险》weixin.qq.275.com

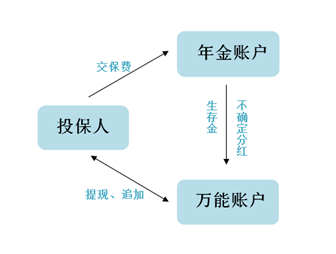

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。很多朋友之所以选择理财险做投资,主要是因为它有这些优点,这样也有助于降低投资风险。

2.强制储蓄。未来有很多未知的费用支出,而购买理财险如教育金、养老金,相当于存下一笔钱,还能有收益,确保未来有钱花。

3.实现财富传承。基本上能实现资产的升值,也能方便传给制定的受益者。

但是除了优点,不得不说,理财险的缺点也有几个,主要是以下几点:

1.收益低。风险和收益一般呈正比,理财险的低风险只能获得低收益,理财险的收益从长期来看的话,收益水平应该是在2%~4%之间。

2.资产灵活性低。随时能拿钱出来和随时退保都只是为了推销产品和说说的口号,要是真的发生这样的情况有可能会亏一笔钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

这些是我了解的理财险的相关优缺点,而要问哪一种是比较受喜爱的理财险,那市面上一般认为是年金险。有关于热门年金险的产品评比我已经整理出来了分享给大家做参考吧!《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "现在商业险里的保本型理财险可靠吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 民生保险在行业内排笫几

下一篇: 关于邮政银行安邦人寿?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章