提问:![]() 若去若离

分类:智胜人生

若去若离

分类:智胜人生

优质回答

学霸说保险,专注保险测评!买万能险,这份排名表你必须要收藏:: 《十大值得买的热门万能险大排名!》weixin.qq.275.com

《十大值得买的热门万能险大排名!》weixin.qq.275.com

智胜人生是一款一度非常火爆的万能险,它是大公司平安旗下的。这款保险虽然已经停售了,但这款产品在网上还是有很多人在争论它。接下来我就给大家简单的分析一下这款产品。

智胜人生的产品形态是万能寿险+附加重疾险、一年期的意外医疗、意外伤害保险,健享人生住院医疗等。这些保障看起来还是保得挺全面的,那真的有怎么周到吗?你往下看就知道了。

先看看它的主险。主要特点是给你配置了一个万能账户,你会获得相应的收益,具体你可以得到多少利率,不确定,但保底1.75%。什么概念呢,余额宝现在利率是2.0%左右。

而且并不是你交的保费都可以复利增长,要扣完了初始费用和保障成本后才行。

具体的扣款规则和数目,由于这个解释起来字数太多了,大家可以看我的测评原文,里面有详细的说:《平安的【智胜人生】为什么遭到众人吐槽?》weixin.qq.275.com

国家规定的25种重疾病种,这款的重疾险都有保,但对比起其他的产品,它的保障还是弱了点,只赔一次,还没有轻症保障。重点还是提前给付型的重疾险。在理赔了重疾的保险金以后,要从总保额里扣除已赔付保额。 假如说,终身寿险总保额有20万, 不幸患重疾,获赔了10万,寿险保额也只剩10万。

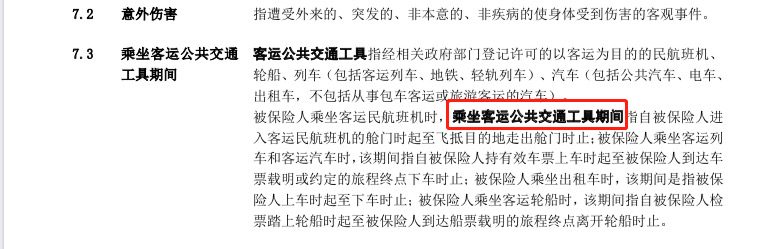

另人最猜不透的是,意外伤害保险中的交通意外是只指定你坐客运公共交通工具发生的意外。你开私家车发生了意外,不好意思,不保。你看了它的条款就知道我有没有说错了:(看下图)

解释到这,你也知道这款产品的保险力度很弱的,已经购买了的朋友,建议你买多一份重疾险和百万医疗险做补充,因为这款万能险即不全能也不万能。我整理了一些保障比较好的消费型重疾险,有兴趣的可以看看:《超值!性价比超高的重疾险产品》weixin.qq.275.com

以上就是我对 "中国平安智胜人生是个什么险种?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 好医保做了痔疮手术可以报销不

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章