提问:![]() 负罪身

分类:新华多倍保

负罪身

分类:新华多倍保

优质回答

学霸说保险,专注保险测评!我将新华的重疾险与市面上热门的重疾险做了个对比,有兴趣的可以看看: 《国内136款热门重疾险对比表》weixin.qq.275.com

《国内136款热门重疾险对比表》weixin.qq.275.com

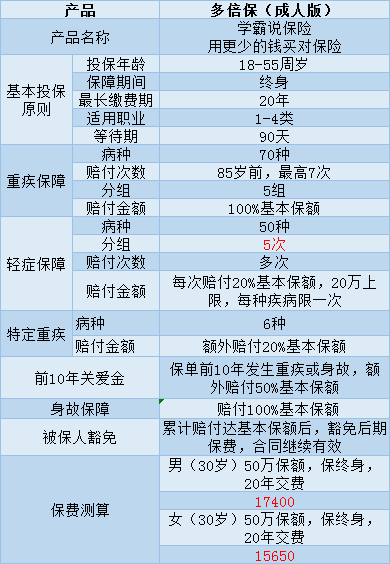

新华多倍保是一款多次赔付的重疾险,号称只需“交1次保费,最高可获7重赔付”。那么,这款产品到底可不可以买?下面就来详细分析一下,这里主要以成年版为例:

这款保险的亮点有这几种:

1、癌症多次赔付:癌症最多可赔付3次

2、特定重疾额外赔付:脑癌、骨癌、白血病等6种特定重疾可以额外赔付20%基本保额

这款产品的缺点比较大:

1、轻症保障的设置非常不友好,轻症和重疾都分了5组,且共用保额目前国内的重疾险大多都不会对轻症保障进行分组的。在轻症保障中,轻症的赔付金额太少了,远远低于市面上大多数产品。

2、性价比太差,保费1万多,理赔条件却很苛刻。

3、赔付年龄限制:85岁前,重疾、轻症可以多次赔付,达到组别的赔付限额,该组保障终止;85岁后,累计赔付金额达到合同基本保额的话,合同就结束了。

字数有限,我就不一一解释它的问题了更多的不足之处我在这篇文章里进行了详细的分析,可以看看:《网上都说【新华人寿多倍保】不好,是真的吗?》weixin.qq.275.com

如果你是想要购买多次赔付的重疾险,我建议你在购买前多对比家公司我整理了一些轻症不分组的、性价比比较高的重疾险产品,有兴趣的可以点击阅读:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险多倍保好不好 客观分析多倍保优缺点"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国平安智胜人生是个什么险种?

下一篇: 招商信诺重疾险包括哪些重大疾病?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章