提问:![]() 辞间

分类:平安鑫利

辞间

分类:平安鑫利

优质回答

学霸说保险,专注保险测评!最近好像平安的鑫利经常被提起,我们一起来聊聊吧。这产品从形态上来说是一款两全险(分红型)。无巧不成书,两全险(分红型)产品大多是有我们不清楚的“坑”,包括这款,我为了避免大家踩雷,苦心钻研出了一篇文章,想看的可以点击 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

针对分红问题,可以看看我下面整理的回答,讲的非常详细,希望可以帮到你!

平安鑫利怎么样?值得买吗?

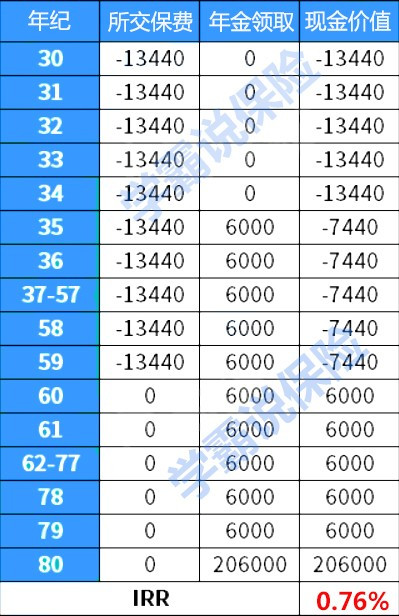

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:仔细了解过后,我发现作为两全险(分红型),它主打理财,所以重疾保障相当于不存在(只有重疾没有中轻症保障)。

来看重点!这款产品的理财功能。平安鑫利的万能账户由生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分构成的。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

0.76%是鑫利生存保险金的收益率,属于比较一般的,再看看其他。来看看身故保险金。

3.身故保险金:这款产品的身故保险保险金的计算方式和其他年金险计算方式一样。从已交保费或万能账户的现金价值作为赔付金额。

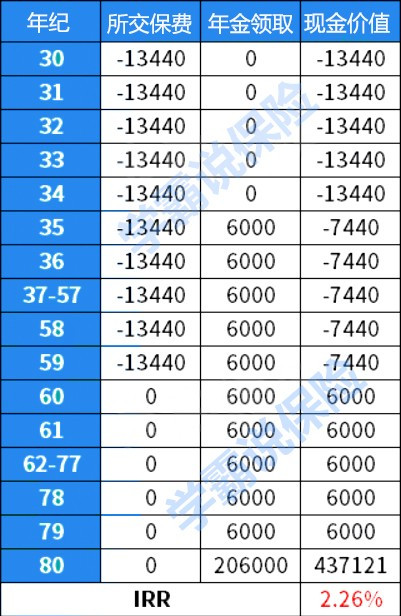

4.保单红利:保单红利是收益的大头,千万别忘记。红利是不确定的,利率一般有三个档次,多数呈现中档,并可以以三选一的方式获得。用累计生息的方式计算一下,并且辅以中档利率的方式测算一下保单附带的红利。

我们一起来看看,平安的鑫利只有2.26%的分红收益率,真的好低。。业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

全文已完,还没看懂?没关系来看我的文章~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "平安鑫利分红问题"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中荷人寿保单查询

下一篇: 中国人寿理财保险可靠吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章