提问:![]() 地庫少女

分类:平安鑫利

地庫少女

分类:平安鑫利

优质回答

学霸说保险,专注保险测评!嗯哼?平安的鑫利最近好像经常被提及,这是一款正儿八经的两全险(分红型)。两全险(分红型)有很多我们不知道的小问题,包括这一款平安鑫利。鉴于有这种情况发生,我专门写了一篇文章,感兴趣的话可以了解一下~ 千万不要买的七款【分红险】大盘点!weixin.qq.275.com

千万不要买的七款【分红险】大盘点!weixin.qq.275.com

之前我就详细测评过这款产品,优缺点都扒的清清楚楚,我都整理在下面的回答了,希望可以帮到你!

平安鑫利怎么样?值得买吗?

这款平安的两全险(分红型)产品怎么样?值得买吗?我们先看张图~

1.重疾保障:充分了解过后,我发现,作为两全险(分红型),这款产品的保障功能相当于不存在,只能够赔付重疾。

一起来重点看看它的理财功能。平安鑫利的账户是由生存保险金、满期生存金、身故保险金以及保单所带来的红利四个部分共同构成。

2.先看看生存保险金以及满期生存金:这款产品在第五年是可以领取基本保额的6%的保险金的,如果到了80岁满期还可以领取两倍基本保额.

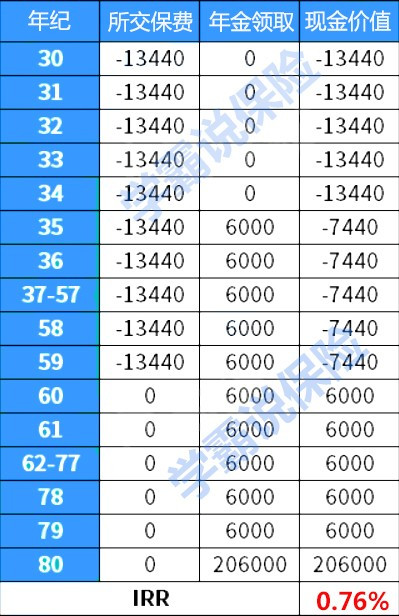

举个例子,一30岁男子投保了10万的平安鑫利两全险(分红型)产品、并且分30年缴费,那么从他35岁开始一直到80岁,每一年都是有6千的分红的,我们以这个例子为模型列一张表格,看看它的收益率。

0.76%是鑫利生存保险金的收益率,属于比较一般的,再看看其他。我们再来康康身故保险金。

3.身故保险金:这款产品对于身故保险金的计算和市面上大多数产品一样。从已交保费或者账户的现金价值中取大作为身故后的赔付金额。

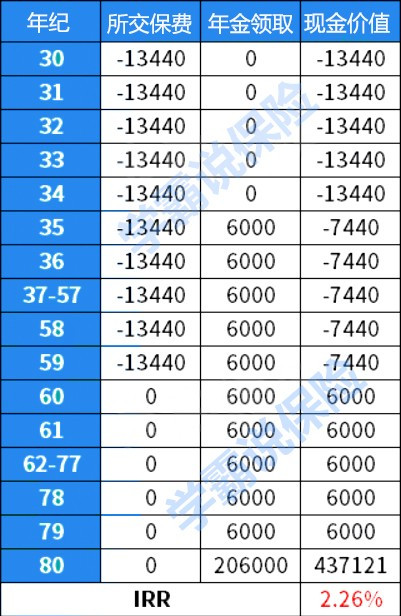

4.保单红利:当然还有保单所带来的红利,红利可以以三种方式获得,它的利率会上下浮动,大多数在中档附近。我就用收益最高的方式测算一次,同时这是中档利率测算。

这款产品的分红收益只有2.26%,真的算是挺坑的了。业内普遍认为两全保险(分红型)要达到三点几以上才能称之为合格,这款产品确实是收益率比较低了。并不推荐购买。

还有疑问?没关系,一起来看看我写的分红险详情吧~为什么分红险投诉那么高?揭秘分红险的神秘面纱weixin.qq.275.com

以上就是我对 "平安鑫利这款保险有什么优点?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章