提问:![]() 怎比她

分类:保终身的重疾险哪种好

怎比她

分类:保终身的重疾险哪种好

优质回答

比较熟悉重疾险产品的小伙伴会知道,重疾险的保障期限分为了两种:保定期和保终身

近期,学姐在后台看到有一些朋友在咨询:市面上保终身的重疾险产品那么多,哪一种比较可靠?

趁机,学姐来教你们几招,在正式分析之前,学姐觉得大家最好是先了解一下重疾险的市场情况:

《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

一、性价比高的终身重疾险产品推荐!

不墨迹,咱们先来瞧瞧产品保障图:

由图可见,凡尔赛plus重疾险(终身版)的保障十分给力,优势比较明显:

1、重疾额外赔付保障给力

凡尔赛plus重疾险(终身版)的重疾保障设置的蛮OK的。

它提供了两个不同年龄阶段的额外赔付,若是被保人在60岁之前第一次被确诊患有重疾的话,可以获得180%的保额;如果首次确诊重疾是在60-64周岁,可额外赔付30%保额。

年龄小于65岁的人能够在凡尔赛plus重疾险(终身版)中得到更完善的保障,这方面是做的非常好的。

2、中轻症保障优秀

凡尔赛plus重疾险(终身版)在设置额外赔付时覆盖了轻症和中症,倘若年龄小于60岁的被保人,第一次得了中症或轻症,可以拿到额外赔付金,数值是保额的15%。

除此之外,在中轻症的赔付次数方面,凡尔赛plus重疾险(终身版)也是与众不同的,中症加轻症总共有五次赔付机会,能够有非常多的组合。

凡尔赛plus重疾险(终身版)在符合风险的不确定性的基础上,设置了中轻症赔付次数,不同被保人的保障需求都可以得到更充分的满足。

3、癌症三次赔实用

癌症是目前发病率最高的重大疾病,不仅治疗费高、而且治疗时间长,且有非常高复发率。

很多人都是谈“癌”色变,关于癌症的治疗费用,一般家庭是真的承担不起的。

而凡尔赛1号重疾险(终身版)设置了癌症三次赔付保障,为癌症患者不但可以提供更多的治疗机会,对于患者家庭而言,经济负担还会得到有效的缓解,非常的具有实际使用价值。

因为时间的关系,学姐对凡尔赛plus重疾险(终身版)的保障责任就不多分析了,倘若想搞清楚,那就点击下文看看吧:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

二、重疾险产品应该怎么选?

授人以鱼不如授人以渔。

在为大家推荐完性价比高的重疾险产品之后,学姐给你们分享几个挑选重疾险的小技巧:

1、保额充足

重疾险的作用主要是用来转移由重大疾病带来的经济风险的。

重大疾病的治疗费用非常昂贵,大多数需要五十万上下,大多数家庭的压力是很大的。

除此以外,假若患者是成年人,在他治病的期间是会停止工作的,那就断了收入,给家庭的经济带来双重打击。

而重疾险赔付的金额不限制用途,由重大疾病带来的经济损失正好可以用这笔钱来弥补。

因此在配置重疾险产品时,保额的选择一定要充足。

看到这里,对于重疾险保障的选择还有疑惑的朋友,点击这里来看一下专家是怎么分析的吧:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

2、保障全面

重疾险的基本保障一般涵盖了重疾、中症以及轻症。

只不过市场上还是有些重疾险产品的基本保障并没有完备。

例如缺少中症保障,或者是中症和轻症保障都缺失,虽说中症和轻症的病情比重疾要轻,治疗费用也比重疾要少一些。

但是大家也得知道,中症和轻症的发病率还是蛮高的,且不及时治疗非常有可能演变成重疾。

要是没有中症和轻症保障,突然某天就确诊了中症或者轻症时,治疗费用是不可以报销的,这对于被保人来说相当不划算。

3、首选带身故责任的产品

有的人听闻学姐说要首先选择带身故保障的产品,就觉得很诧异了,保障大病不就是作为重疾险的主要功能吗?有没有身故保障应该都问题不大吧?

现在学姐告诉大家身故保障是非常重要的!

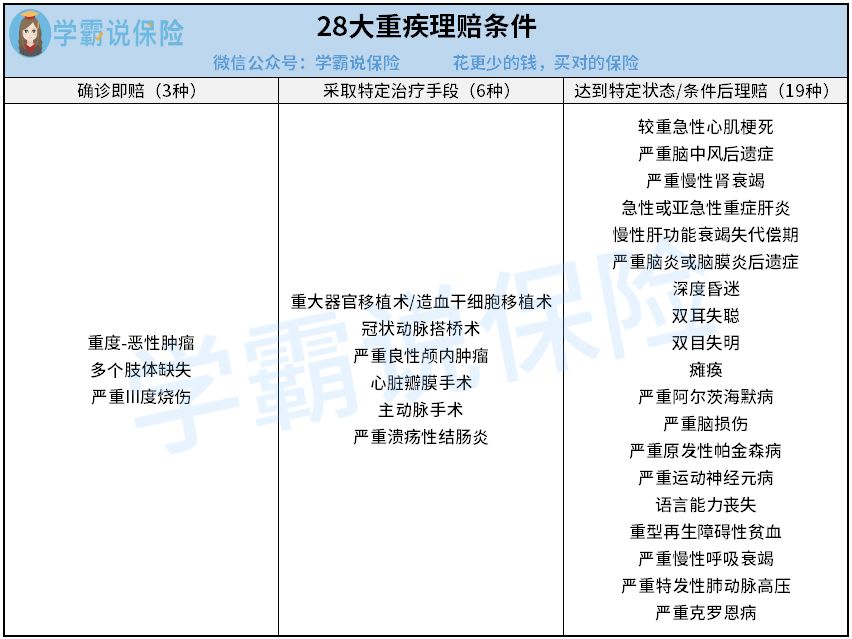

尽管重疾险是给付型保险,但是这并不能说明所有重疾险都是确诊即赔的。就像银保监会规定的28种常见重疾。

如上图,确诊即赔的重疾只有3种,剩下来的25种需要采用专属的治疗技术,或者在某种条件下或情况下才可以得到赔偿。

比如重大器官移植术,想要获得理赔需要经过手术成功之后。但是我们都知道,器官的配型并不简单,有些患者的病情较为严重,怕是很难等到配型成功的时候。

这时候,如果拥有的重疾险并未携带身故保障,保险公司就不会给予被保人理赔金,这对于被保人而言是非常没保证的。

若是配置的重疾险设置有身故责任,即使是还没进手术室就身故了,也依旧有理赔的机会。

因此,学姐建议大家在配置重疾险产品的时候优先考虑带有身故责任的产品。

以上就是在挑选重疾险产品时需要注意的一些问题,学会之后,你可以尝试着自己去挑选一下哦~

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章