提问:![]() 初夏璨夏

分类:保终身的重疾险哪种好

初夏璨夏

分类:保终身的重疾险哪种好

优质回答

对重疾险产品比较熟悉一点的朋友会发现,重疾险的保障期限还分为了这两部分保定期和保终身。

近期,学姐在后台看到有一些朋友在咨询:市场上保终身的重疾险产品让人应接不暇,究竟哪种更好?

趁此机会,我跟你们好好谈谈,但是在开始之前,学姐觉得各位小伙伴还是把重疾险的市场情况了解一下:

《全国热门的136款重疾险对比表》weixin.qq.275.com

《全国热门的136款重疾险对比表》weixin.qq.275.com

一、性价比高的终身重疾险产品推荐!

废话少说,诸位先来浏览一下产品保障图:

通过保障图我们能够知道,凡尔赛plus重疾险(终身版)的保障非常周全,有不少值得夸赞的地方:

1、重疾额外赔付保障给力

凡尔赛plus重疾险(终身版)的重疾保障还是很厉害的。

它提供了两个不同年龄阶段的额外赔付,若被保人在60岁前首次确诊重疾,可额外赔付80%保额;如果首次确诊重疾是在60-64周岁,可额外赔付30%保额。

凡尔赛1号重疾险(终身版)可以给到65岁前的人群更大力度的保障,这方面是做的非常好的。

2、中轻症保障优秀

凡尔赛plus重疾险(终身版)中症和轻症提供了额外赔付,若被保人在60岁前首次确诊中症或者轻症,会有一笔15%保额的额外赔偿。

除此之外,在中轻症的赔付次数方面,凡尔赛plus重疾险(终身版)也是与众不同的,它是中症和轻症加起来一共赔付五次,可以自由进行组合。

因为这样的中轻症赔付次数,凡尔赛plus重疾险(终身版)轻松的化解了风险的不确定性,不同被保人的理赔需求都可以得到更好的满足。

3、癌症三次赔实用

目前重大疾病里面发病概率最高的还数癌症,需要很多的治疗费用,还要更长的时间去治疗,且极易复发。

很多人在说到癌症时,都会害怕恐慌,关于癌症的治疗费用,一般家庭是真的承担不起的。

而凡尔赛1号重疾险(终身版)设置了癌症三次赔付保障,不仅可以为癌症患者提供更多的治疗机会,患者家庭的经济负担还可以得到更有效的缓解,确实是非常有用。

由于时间关系,学姐对凡尔赛plus重疾险(终身版)的保障责任就不详细介绍了,想更进一步掌握的小伙伴可点击下文:

《凡尔赛plus重疾险重磅回归,深度测评买前必看!》weixin.qq.275.com

二、重疾险产品应该怎么选?

授人以鱼不如授人以渔。

告诉大家一些优质的重疾险产品之后,学姐决定在告诉大家几个挑选重疾险的小技巧:

1、保额充足

重疾险的主要作用是在重大疾病来临时作为被保人及其家庭经济上的有力支撑。

重大疾病的医疗费用不是小数目,一般都在50万左右,普通家庭是负担不起的。

不仅如此,如果患者作为成年人,在他治病的期间是会停止工作的,就没办法拥有收入,家庭将会陷入窘境。

然而重疾险理赔的金额是可以任意支配的,刚好可以用来弥补由重大疾病带来的经济损失。

因此在购买重疾险产品时,保额的选择可得充裕啊。

介绍到这,对于重疾险保障的选择还是搞不懂的小伙伴,可以看看专家是怎么看的:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

2、保障全面

重疾险的基本保障一般而言涵括了重疾、中症及轻症。

可是市场上还是有一些重疾险产品的基本保障是不齐全的。

比如不提供中症保障,或是中症跟轻症保障都不提供,尽管中症和轻症的病情没重疾严重,在治疗费用上面也比重疾低。

但是大家不要小看中症和轻症,它们的发病率还是非常高的,且不及时治疗非常有可能演变成重疾。

如果没有中症和轻症保障的话,哪天不幸确诊中症或者轻症了,治疗费用就报销不了了,这对于被保人来说相当不划算。

3、首选带身故责任的产品

有些人耳闻我说要首先挑选带身故保障的产品,就觉得很诧异了,重疾险不是用来保障大病的吗?有没有身故保障也不会有影响吧?

现在学姐告诉大家身故保障是非常重要的!

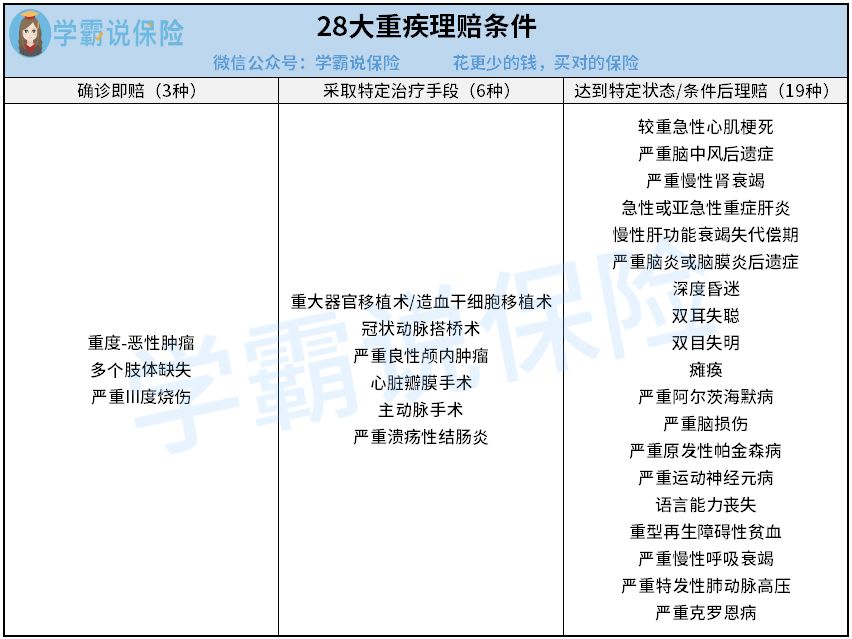

重疾险的确是给付型保险,可是,这却并不代表着所有重疾险都能确诊即赔。我们就以银保监会规定的28种常见重疾举例说明。

如上图,确诊就立马赔的重疾只准备了3种,剩余下来的25种都需要运用特定的治疗,或者是达到特定的状态或者条件后才能获得理赔。

比方重大器官移植术,理赔的条件较为苛刻,需要等到手术成功之后。不过众所周知,器官的配型并不简单,患者极有可能还未配型成功就已经病逝。

这时候,如果拥有的重疾险并未携带身故保障,保险公司就不会提供我们理赔金,这对于被保人而言是非常有危险的。

若是配置的重疾险承诺有身故责任,即使还没进行手术就身故了,也依旧不影响理赔。

因此,学姐推荐大家配置带有身故责任的重疾险产品。

以上就是在挑选重疾险产品时需要弄清楚的一些问题,了解过后自己可以试着去挑选看看哦~

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章