提问:![]() 对眼

分类:理财险

对眼

分类:理财险

优质回答

学霸说保险,专注保险测评!现在有什么热门的理财险?它们有什么区别?这里有一份排名希望能给大家提供参考 《十大值得买的年金险大盘点!》weixin.qq.275.com

《十大值得买的年金险大盘点!》weixin.qq.275.com

每个保险公司及每款产品的具体规定都不同,一般来说在两年之内都是可以复效的,只要把通过中国人寿的审核并且交齐期间欠下的保费及利息等就可以了。如果超过两年就无法复效了。

现在购买理财险的人很多,但是真正了解理财险的又有多少呢?我们买保险之前,最好还是了解清楚产品情况再下单。如果对理财险还不太了解的朋友,可以看我下面对理财险的详细介绍。

目前来说市面上主要有这几种理财险:年金险、万能寿险、分红寿险、教育金、增额寿险、投资连结险等。理财险在一定程度上是比较复杂的,不过事先想好自己的目标是保障亦或理财,确定了再去购买保险就不会出错。

首先多嘴说一句,90% 以上的普通家庭都不太适合购买理财险,除非在基本保障上已经齐全了,基础保险要买好也不简单,想省事的参考这一篇吧购买理财险的顺序一般在这之后。《3套方案,配齐一家人的保险》weixin.qq.275.com

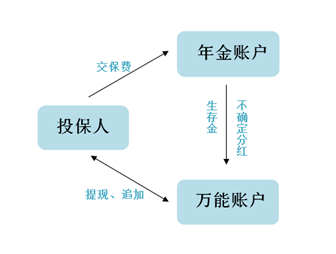

再说回理财险。现在的理财险,一般是由万能险和分红险组合而成,也可以把它们看作是两个账户,具体关系如下:

1.有保障。许多人会喜欢把买理财险作为一种投资渠道,是因为这类产品的这些优点,选择这个渠道做理财可以分散投资风险。

2.强制储蓄。选择理财险可以有一部分稳定的收益和储蓄,比如购买教育金和理财险等。

3.实现财富传承。有一部分人可以通过理财险进行大额资产的保值增值和转移传承。

说完了优点,在这里也必须说说理财险的缺点,主要是以下几点:

1.收益低。对于理财险来说,较低的风险就只能带来较低的收益,现在理财险的收益情况通常是不低于2%,不高于4%。

2.资产灵活性低。随时拿钱和随时退钱这样的好条件很多时候是虚有其表,或许这会导致损失其中一部分钱。

优缺点讲完了,大家可以结合自己的实际情况来判断是否要买理财险哟~

上面是对理财险优缺点的简单总结,那么一般大家最喜欢购买哪一种理财险呢?目前来看是年金险。对于年金险的产品,我进行了一次对比分享给大家做参考吧!《十大值得买的年金险大盘点!》weixin.qq.275.com

以上就是我对 "中国人寿理财险失效复效应在多大时间"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安保险公司的金鑫盛2017是个什么保险

下一篇: 《新华保险健康无忧C1是消费型的吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章