分类:投保攻略

年金险究竟什么年纪买才最合适?

50岁+的朋友,养老需求很迫切,

但又因为年纪上来了,担心不满足购买条件。

20岁+的朋友,本想早早规划养老,

但又觉得钱得在保单里锁几十年,不放心。

这个问题,其实并没有标准答案。

但我私心认为,45岁前配置会更好。

收益更高,缴费期、领取时间的选择也更多。

当然,已“超龄”的朋友也别担心,还是能买到好产品。

今天的真实配置方案分析,就正好匹配这两类人~

张哥今年52岁,有基础的社保养老金,但也就2000元出头。

为了提高夫妻俩的养老生活质量,他计划配置年金险。

对于产品,张哥有4点需求:

① 能早点领钱

② 最好有保证领取

② 领取金额要高

③ 可对接养老社区

很真实的需求,应该和你们想的差不多。

但事实是,没有一款年金险能同时满足以上4点。

像领取金额高的产品,一般都不会保证领取。

所以这个时候,最佳的选择就是「拆开买」。

张哥原计划是趸交60万,投一款产品。

我给他做的方案,买两款产品,各投30万:

龙抬头2.0、大家慧选B款(高领取)

龙抬头2.0,能满足张哥的①、②点需求。

首先,60岁就能领养老金,够早。

这也是男性买年金险最早的领取时间,全市场统一。

其次,龙抬头2.0有「保证领取20年」,稳赚不亏。

按照演示,年领2.1万,即42万一定落袋。

就算张哥在此期间不幸身故,这笔钱也能拿到手。

当然如果一直活着,那就一直领,活到老领到老。

等到张哥90岁,已累计领取63万,翻倍了;

100岁时,已累计领取84万,净赚54万。

这是第一张保单的收益情况。

特别提醒,龙抬头已明确告知将于3月15号停止承保。

有意向配置的朋友,可以抓紧预约专家老师咨询。

再看第二张保单,能满足张哥的③、④点需求。

先说下养老社区,大家慧选B款可对接大家养老社区,

之前我实地考察过,社区的选址、环境、设施都很不错。

入住门槛也亲民,25万起就可享旅居资格。

其次是收益,大家慧选B款的年金领取很可观。

张哥65岁开始,每年固定领2.85万元;

90岁、100岁时仍生存,分别能领1.5倍、2倍祝寿金。

合计一下,90岁共领78.4万+,100岁共领112.6万+。

整体收益比龙抬头2.0要高太多,那为啥我还叫张哥买?

一来,大家慧选B款不保证领取,保底的就30万;

二来,受投保年龄影响,领取时间最早是65岁。

如果张哥想4个需求都得到满足,这样买最合适,

同时,对应推荐的这两款产品,也能让他收益最大化。

每年合计领49500元,折合每个月就是4125元。

100岁时,共领196.5万+,折合IRR=4.38%。

所以大家,挑产品前一定要把自己的需求说出来,

专家老师才能匹配最合适的高性价比、高收益方案。

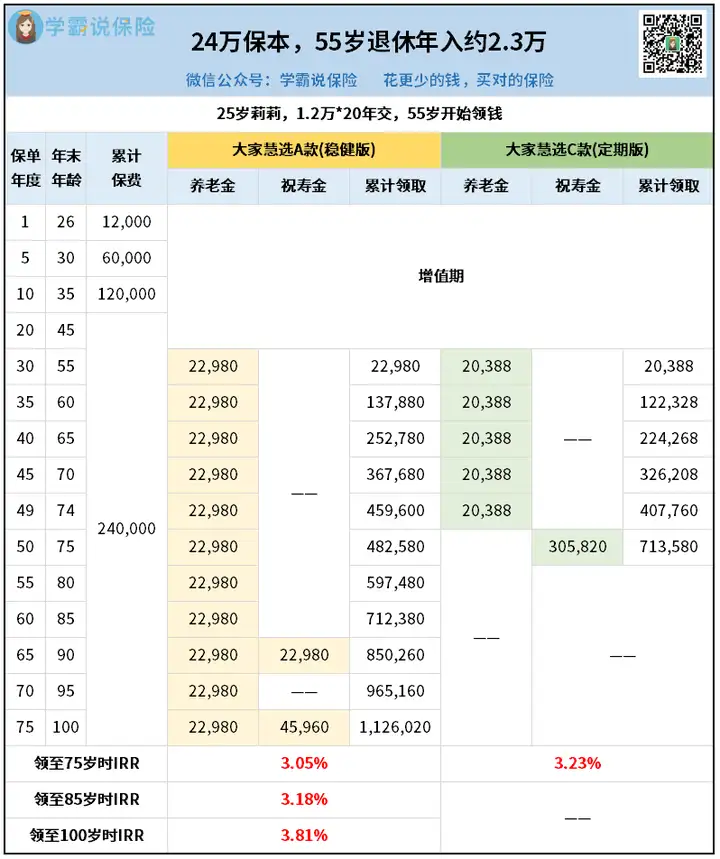

莉莉作为刚工作两年的职场新人,收入并不高,

每个月7千的工资,她拿1千出来,一年就是1.2万,

再把缴费期拉长到20年,总投入也有24万。

莉莉买养老年金险,最大的需求还是「求稳」,

她希望这项投资,一定是要能赚钱的。

言下之意,也就是产品要有「保证领取」。

我对应推荐的,都是大家保险旗下的产品:

大家慧选A款(稳健版)、大家慧选C款(定期版)

两款产品,都设定从55岁开始领取。

就算以后「延迟退休」真的实施,莉莉也能不受影响。

大家慧选A款,保证领取20年。

55岁开始每年领22980元,20年下来就是45.96万。

90、100岁若仍健在,还能额外领1倍、2倍祝寿金。

领到100岁时,IRR已经有3.81%。

当然,这是最乐观的情况~

对充满不确定性的未来,莉莉自己也会担心。

如果活不到100岁,这么高的收益也拿不到手啊?

所以我又给她做了第二个方案。

大家慧选C款,定期产品,保至莉莉75周岁。

期间每年领20388元,保证领取15年,即305820元。

75岁时仍存活,能领15倍年金的祝寿金,也是305820元。

合计下来共领713580元,IRR=3.23%。

综合目前的平均寿命水平,这笔钱可以说是稳拿。

24万的总投入,翻了将近3倍,也是不错。

如果是对预期寿命不太乐观的朋友,可以优先考虑这款。

最后,关于保单安全性的问题,大家可以放一百个心。

年金险归属于人寿保险,就算保司倒闭,咱们的权益也不会受影响。

国家会安排新保司全权接手,参考曾经的安邦,现在的大家保险~

以上,

两个案例我就讲到这里,大家可以适当代入参考。

其实做养老规划,无论年龄是大是小,

最核心的一点还是要行动起来,别光说不做。

延迟退休、养老金不足...这些都是现实存在的问题,

像今年的两会,就有很多关于「养老」的声音,

无一不在印证着,做好养老规划的重要性。

所以大家,有想法了就尽快行动,尤其是想买年金险的,

趁现在还能买到高收益好产品,尽早上车才不会后悔。

当然,前提条件还是得弄懂产品,不要随便瞎买。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章