分类:投保攻略

这几年火出圈的“理财神器”,当属增额终身寿了。

各大保险公司、保险股票自媒体号、第三方财富公司都在推...

没办法,市场利率下行,又遍地暴雷,

增额终身寿安全性高、灵活性又强,是个存钱的好去处。

不过我在给客户做咨询的过程中,发现不少人都有这样那样的疑问。

宠粉的我,直接出篇文章来解答下关于增额寿的高频问题。

Ps:没提到的角度,欢迎私信或者加我微信qysb22补充哦~

1.适合什么人买?难道是有钱人专属?

只要有中长期存钱想法的朋友,都可以买增额寿。

它就相当于,在保险公司设立了一个存款账户。

当孩子读书时,可以用作学杂费支出;

创业结婚时,可以给他一个稳定的支持;

如果孩子有能力,不需要使用,那么你可以保留当自己的养老金。

退休后,何时取,取多少,完全由自己决定。

要是没有用完,它还可以作为资产继承给下一代。

总之,应用场景非常多。

列个我之前给客户做的方案,供大家参考↓

另外有人说,增额寿就是有钱人的专属,普通人不用考虑。

其实不然,我觉得普通人更需要它。

原因有三:

第一,现在的消费诱惑太多。

什么618、双11、双12,就是逼你花钱...

而增额寿能帮你强制储蓄,多年后这笔钱可以给你惊喜。

第二,增额寿的起投门槛低。

有些增额寿,年交1000元就能上车。

非常适合手头有闲钱,不知道存哪的朋友。

其实就是一年少买两个包,两双鞋,就能存下来了。

第三,普通人投资渠道少,能承受的风险也小。

外面的理财产品,动不动就是暴雷。

安全稳健,几乎是我们首要追求的目标。

2.增额终身寿怎么取钱?

目前减保领钱的方式,大概有三种。

第一种是柜台减保,也是最常见的一种。

一般要取钱时,得提前打电话联系保险公司申请。

接着,准备好保单、保险合同变更申请书、身份证原件、银行卡等资料,

去到保险公司线下柜台提交。

等保险公司审核后,会把钱打到你的银行卡。

还是挺麻烦的,每次都得线下跑来跑去...

第二种是邮件减保。

还是打电话给保险公司客服,跟他说要取钱。

不同地是,客服会给你发一封电子邮件,里面带有「减保申请表」。

填完后,将表格和其它所需资料,再通过电子邮件发给保险公司。

可以说,全程通过电子邮件沟通~

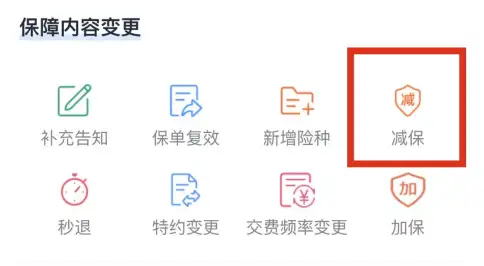

我最喜欢的是第三种,官微减保。

比如说买了弘康的增额寿,我教大家实操一下:

关注微信公众号【弘康人寿】—点击菜单中的【服务中心】—【保单中心】。

就能看到下面这个界面——

选择减保就可以取钱,剩下的钱就可以在里面继续复利升值。

也不需要提交什么资料,基本早上申请,下午钱就打到银行卡了。

大额资金也很快,基本3个工作日内就可以到账。

动动手指就能取钱,特别适合我这种懒人。

3.买没听过的保险公司增额寿,会不会不靠谱?

这个问题,吵得很厉害。

因为推荐小公司的人,都说小公司没问题。

而大公司的代理人,都说小公司问题多,到底谁说的对?

我始终坚持的观点是——

只要是通过正规渠道购买的保险,绝对是靠谱的。

不管是哪家保险公司的增额寿~

一来,增额寿的本质是寿险,受到监管严格管控。

有保险法、保险保障基金、责任准备金等一系列维稳的制度。

历史看,我们都没听说过保险产品暴雷,而导致投保人受损的情况吧。

二来,增额寿毕竟不太涉及理赔,对保险公司的服务要求不高。

你更需要关注的是,取钱方不方便。

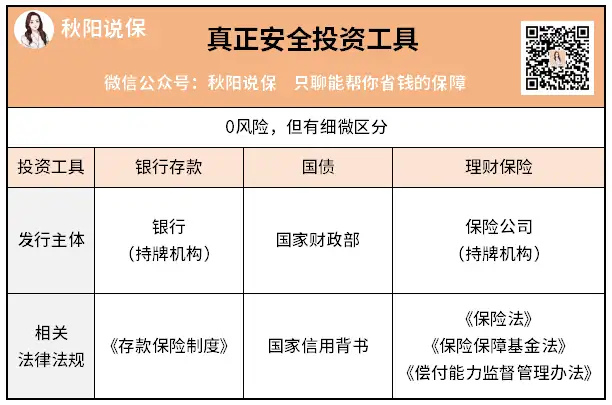

4.买增额寿比存钱进银行更安全吗?

跟银行存款比,两者安全性差不多。

增额寿,甚至更安全一些。

因为当下保本保息的投资工具,只有国债、银行存款和理财保险。

但细究底层逻辑,安全性排序应该是这样:国债>理财保险>银行存款

国债,国家财政部发行,国家信用背书,

就凭这一条,安全性肯定排第一。

这么说吧,法律不也是国家制定出来的。

银行存款,一直是很多人的内心安稳所在。

但要是银行破产了,存款保险制度的赔付标准是50万。

也就是说,超过50万不一定赔...

保险则不同,

极端情况,保险公司破产,寿险保单会被指定接管。

比如今年一共有3家保司破产重组,

但保单最后都是正常兑付,没有发生过一起违约事件。

这是因为,保险的监管体系是金融行业里是最严格的,没有之一。

所以我才这么喜欢增额寿,并且反复推荐~

5.怎么看一款增额终身寿,是否值得买?

最核心的一点,就是看收益。

目前增额终身寿产品很多,拉长几十年后,收益差距很明显。

所以回本越快、收益率越高的,越值得入手。

不懂实际收益率(IRR)怎么算的朋友,可以戳蓝字回顾复习哦~

接着,我们还需要关注减保规则,也就是取钱是否方便。

最宽松的就是前面说的几乎没啥限制,可以直接「公众号减保」。

另外还有一个是看附加功能,这点属于锦上添花。

常见的附加功能,有第二投保人、隔代投保、对接保险金信托等。

哪个功能更为重要,完全取决于你的需求。

具体的好产品推荐,可以看这篇→11月增额终身寿排行榜

6.是不是刚性兑付,如果产品下架了呢?

买增额寿的最大优势,就是刚性兑付。

从你买的那一刻起,就可以确定好未来几十年的收益。

这个收益,白纸黑字写进合同,

合同受《保险法》保护,即便产品下架也依旧有效。

退一万步讲,

就算保险公司想回头清算这些已经销售出去的保单,监管也不允许啊。

所以买增额寿,只要持有到回本期后,就不可能会亏。

最主要的,还是要会挑产品。

7.给孩子买的增额寿,以后孩子结婚又离婚了,会被分走吗

这得看,投保人是谁。

如果是父母作为投保人,婚前给孩子买了一份增额寿。

那以后孩子不管是结婚还是离婚,这份保单都不会被分走。

因为父母是投保人,也就是保单的持有者。

保费由他们交,那保单的现金价值,自然也属于父母的财产。

其实和孩子是否结婚离婚,都没有太大关系。

这就是增额终身寿的巧妙点,

只要用得好,你的钱就可以给到你想要给的人。

8.增额终身寿这么好,以后能加保吗?

加保,即投保增额寿之后,将来还可以往里面加钱。

比如说,你买了一份增额寿,几年后发现市面上其他理财就是不行,

但这个增额寿还不错,你想再多存点钱进去!

但要注意,不是所有的产品都支持加保,不用期待太高。

因为利率下行已经是可预见的,

如果产品支持加保,意味着以后就必须要按照合同约定利率给投保人进行刚性兑付。

相当于时代在倒车接人了:你加一份,保险公司亏一份。

你看保险公司像傻子吗。

所以预算充足,有想法买增额寿的朋友,

建议一步到位多买点,免得以后后悔自己买少了。

秋阳的小感想:

以上就是关于增额寿的一些问题汇总啦。

大家可以把增额寿想象成,一个安全又省心的「小猪存钱罐」。

投保人控制保单,通过减保或退保享受收益。

无论是孩子的教育、还是养老,亦或是单纯地储蓄增值,增额寿都是蛮靠谱的选择。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章