分类:投保攻略

最近老有客户找我聊存钱养老这事儿。

说来说去,无非就是在纠结这两个方案——

1.放银行定存,吃点利息

2.买养老年金险,以后退休了每年有钱领

其实我也纠结过,

但对比完收益后,就下定决心了。

来找我咨询的客户,很多是30岁左右。

下面我们就以30岁女性为例,一次性拿50万放银行定存,

每5年到期又继续存进去,就这样到60岁,

假设年利率是2.25%且一直不变,来看看收益情况:

到60岁,本金+利息变成了94.7万+。

单纯看这个收益,翻了快有一倍,其实还OK。

但是年利率2.25%,真的能维持30年之久?

就说这一年来,存款利率就经历过多次下调。

5年定存利率从2.75%→2.5%→2.25%,是一路走低。

这个趋势,很不乐观。

所以上面的演示只能作为参考,不能抱太大期望。

那这50万如果拿来买养老年金险,能赚多少?

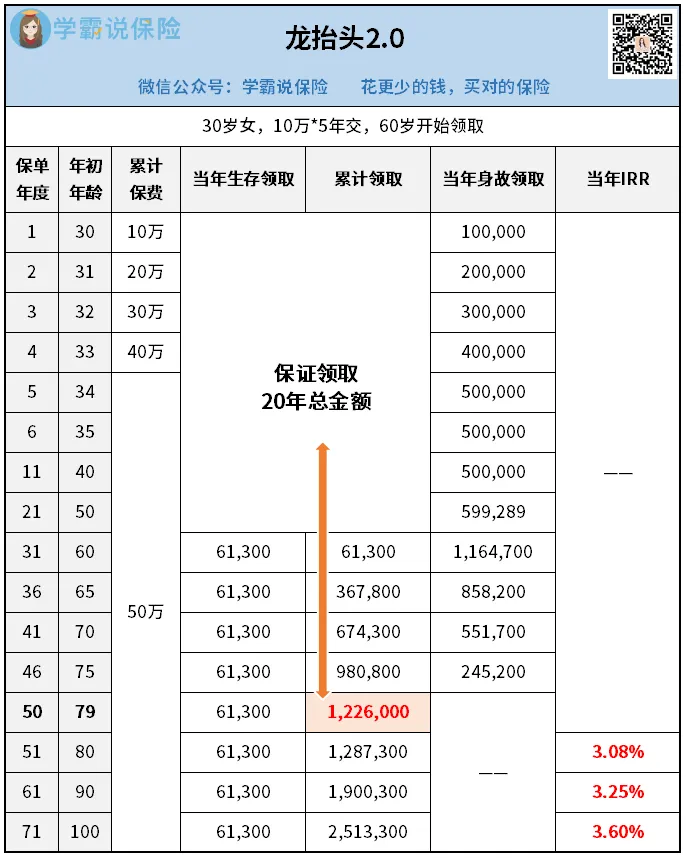

假设分5年交,每年交10万,一样是60岁开始领取。

如果投保龙抬头2.0,我们来看看收益情况:

总投入一样是50万,龙抬头2.0——

60岁开始领钱,每年能领6.13万元;

领20年,就能领到122.6万元。

划重点:龙抬头2.0,有“保证领取20年”设定。

在此期间不幸去世,这122.6万也跑不了,

没领完的保险公司也会赔给我们,怎么都不亏本。

对比银行定存的94.7万,这个保证能到手的122.6万+,差距明显。

关键是,领完这保证领取20年的钱,并不代表着就结束了。

只要我们一直活着,就每年都能领钱,活到老领到老。

这也是为什么,当初我自己也选择买养老年金险的原因。

另外,这两个方案,灵活性方面也是有区别的。

钱放银行定存,为了拿到约定利息,不能随意取出。

但买养老年金险却不同,它有现金价值,

如果着急用钱,可以“保单贷款”解决燃眉之急。

不过,等我们60岁退休后用钱:

银行定存的本金+利息,可以随意支配;

而养老年金险,每年只能固定领取。

前者灵活性强,但如果花钱无节制不懂规划,退休只能喝西北风;

后者相对死板,但只要我们活着,就能一直领钱,保障晚年。

所以这么对比下来,我个人会更偏向养老年金险。

抛开确定的高收益不说,我觉得养老是需要安全感的。

钱太多,揣在我们兜里未必安全。

就像前两天,演员孙艺洲就因为“蟹卡诈骗”差点中招;

更别说我们爸妈这种老头老太,被诈骗的真实案件可太多了。

等到我老了,骗局升级,还真说不准会被骗。

要是攒了大半辈子的钱一下子被人骗走,真是不敢想...

所以,规划养老,买养老年金险最为妥当。

最后,简单哔哔两句。

上述两个让很多人纠结的养老方案,差别确实蛮大。

但其实,存银行和买养老年金险,并不是非得二选一。

一部分钱放银行定存,一部分钱拿来买养老年金,

也不会冲突,这样分散投资,还一举两得。

所以大家,贴合自己的实际情况来规划养老。

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章