分类:投保攻略

朋友们,最近香港分红储蓄险真是太火了。

好多读者拿着xx产品问我:

-这款香港的储蓄险收益这么高,能买吗?

我说你先别管收益,听我谈谈港险与内地险的区别,

了解清楚再做决定~

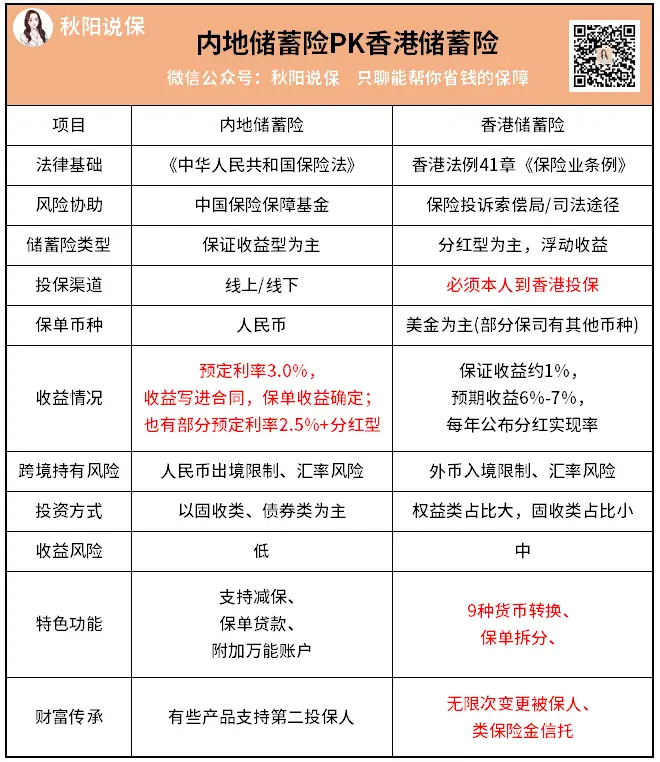

三点核心区别

港险和内地险的最大区别是啥?

一是监管环境。

内地的保险监管,主要遵循《中华人民共和国保险法》。

香港虽然没有内地的《保险法》,但也有《保险业条例》。

一切在香港合法销售和签署的保单,都受到香港法律的保护。

有些搬弄是非的人,说香港保险不合法,其实是偷换了概念。

另外,香港的保险市场非常开放。

官方几乎不会去干预保险公司的经营,

只要保险公司认为自己风险可控,符合监管部门规定的偿付能力要求,

想开发什么,投资什么,保险公司自己说了算。

这样一来,给了香港保险更多地灵活性。

不过太灵活,有时也容易扰乱市场秩序。

比如几年前香港X盛发生的大规模爆雷事件,感兴趣的可以去搜搜。

反观咱们内地这边呢,是属于强监管体系。

从保险公司的成立,再到偿付能力的监管,以及产品的定价要求,

都有严格完善的监管机制...

二是储蓄险的形态不同。

香港的储蓄险以分红型为主,更像一种股债灵活配置型基金,

保证收益通常不足1%,

但是分红收益,预期年化能有6%-7%的复利。

而内地产品以固定收益为主,与银行定存类似。

只不过存的时间更久,收益也更高一些。

比如增额终身寿,目前普遍以固定3.0%的复利为主。

还有一些是2.5%的复利+分红,

比如之前和大家提过的→中意人寿的中意一生

预期收益能达到3.50%+。

所以从收益上看,内地的增额终身寿与香港储蓄险是存在差距的。

但一定要注意,分红是预期收益,并不保证。

三是底层资产配置不同。

内地大多是倾向固收类资产投资,比如债券,非标资产等,

基本上海外不能投,股票不能碰...

所以安全是安全了,但收益率不高。

保险公司自己赚不了啥钱,就别指望分给客户了。

而香港那边是少量固收投资+大量权益类投资,

比如股票、基金和长期股权等。

想怎么投,基本不受束缚。

我看了资金投资的持仓比例:

股票投资占比0%-75%,债券投资25%-100%。

啧啧,瞧瞧人家这投资范围,也怪不得人家收益高呢~

当然啦,上面聊的这几点,只是比较核心的差异,

具体对比我做了张表,大家可以参考:

有啥不懂的,可以加我微信qysb22聊~

香港储蓄险优劣势分析

优势:

1)全球资产配置

大部分港险产品主要以美元计价,兼有港币、欧元等选择。

投资范围不受限,全球的资产都可以买买买...

对于高净值人群来说,币种配置的多样化,

在一定程度上可以对冲单一货币风险。

可以说,香港储蓄险是美元投资比较安全的选择。

2)有机会获得较高的收益

前面提到了,香港储蓄险的收益分为两部分:

保证和非保证。

非保证部分,也就是分红实现率。

根据规定,

保司必须在网上公布过往产品预期分红实现率,

让投保人更直观地了解保司实现预期回报的能力。

比如安盛在官网上公布的产品分红实现率↓

以往终期红利实现率均超过100%(港元),

整体来看,回报率还是挺不错的。

3)功能实用

除了收益外,香港的储蓄险还具备几个实用的功能:

比如支持保单拆分、无限次变更被保人和类保险金信托等。

拿无限次变更被保人来说,

当被保人身故时,保单就中止了对吧。

但港险能够在被保人身故时,把被保人更改为家人,

这份保单的收益可以继续享有,不断从中获得长期收益。

毫不夸张的说,甚至可以作为资产传承...

还有保单拆分,

内地的增额寿只能通过减保或者退保来取现金价值,实现保单的灵活性。

但港险可以将保单拆成多份,根据需求分配给不同的受益人。

比如想现有保单保障多一个小孩;

想部分转换保单货币至另一保单货币等。

劣势:

1)保证收益很低

香港保险公司它的保证收益率非常低,最高不超过1%,

主要依靠分红收益派发,跟保险公司投资情况挂钩。

相当于保险公司和客户收益共享、风险共担了,

所以投资环境差,对保险公司影响不大。

好的时候大家一起笑,差的时候大家一起哭。

虽然现在分红实现率不错,但也要注意——

过往业绩表现,不代表未来...

2)投保比较麻烦

内地人买港险,只能到香港面签。

要是你在内地买的话,则属于非法保单,

是不受香港法律和保监局保护的。

而且要想缴纳保费,得去开一个香港银行账户。

哦对了,内地很多代理人是没有卖港险的合法资格的。

如果你想买的话,最好也注意下这个问题——

卖你港险的人是否合规?

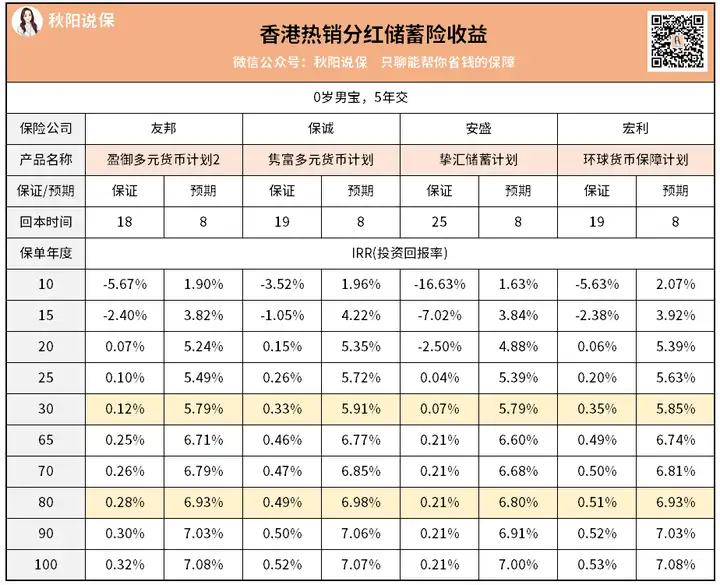

3)回本时间较长

这里我们来看,香港几款热销分红储蓄险的收益。

可以看到,保证回本期在20年左右,预期回本时间在8年。

短期收益也不高,

投保10年,预期IRR最高才2.07%。

所以资金回笼年限是比较长的。

如果看重保证收益和回本期,更建议选内地的增额寿。

秋阳的小感想:

说到底保险也是一项投资,高收益人人都想要。

港险与内地保险孰好孰坏,这个问题并没有标准答案。

今天只想给大家提个醒:香港储蓄险不是人人都适合买的。

每个地方都有坑人的销售,每家保司都有好坏的产品,

如果不了解清楚,很可能就被坑了...

免责申明:本网站提供的文章资料,均由小秋阳说保险公众号(盛世创富保险经纪有限公司)提供。

本网站不会就任何错误、遗漏、或错误陈述或失实陈述(不论明示或默示的)承担任何责任。对任何因使用或不当使用或依据本网站所载的资料而引致或所涉及的损失、毁坏或损害(包括但不限於相应而生的损失、毁坏或损害),本网站概不承担任何义务、责任或法律责任。

我们是小秋阳说保险,一个只为提供专业、客观、中立保险知识的团队。

欢迎关注我们的微信公众号:【小秋阳说保险】

你可以获得免费答疑的机会,也可以领取以下福利:

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点文章

热点文章

最新文章

最新文章

微信扫一扫下方二维码

阅读更多文章