提问:![]() 常混在一起

分类:老人保险

常混在一起

分类:老人保险

优质回答

现在市面上老人保险种类繁多,买到适合自己的产品真的特别难,想着帮大家省下时间,我整理了这份超高性价比的老人保险: 《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

《专为老人设计!七款超高性价比的保险产品大盘点》weixin.qq.275.com

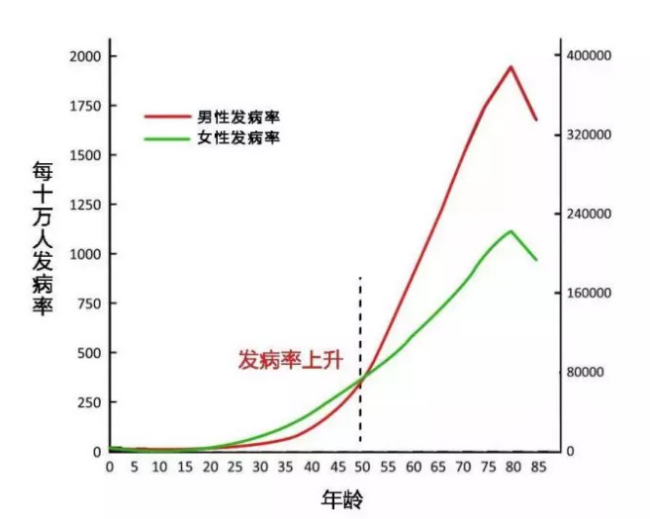

人的一生,生老病死无法避免,我们可以从发病率曲线图直观地看出,以50岁为临界点,年纪越大,患病的几率会越来越高。

从科学的立场来说,建议老人配置这些保险:医保+医疗险+防癌险+意外险。

1.医保

医保作为国家提供的基础福利保障,对于很多老年人来说更是非常重要的医疗保障,不存在年龄限制和健康要求,特别是对于无法投保其他商业保险的老年人来说,医保就是救命稻草。

2.医疗险

老人患病风险高,比如糖尿病、高血压、风湿关节炎、癌症等需要长期服药治疗的病症,对整个家庭也是一笔巨大的开支。

百万医疗险就实现了用小钱保大病的梦想,一年几百块保费,就能撬动上百万的保额,不管是门诊、手术还是住院费用,可以100%报销1万元以上的部分,另外可以0免赔报销癌症这样的重大疾病。百万医疗险作为医保的补充,可以尽可能地降低家庭隐蔽导致的经济损失。为了防止大家入坑,我呕血整理了这份百万医疗险合集,对的错不了,收藏起来慢慢看~《十大高性价比的百万医疗险大盘点》weixin.qq.275.com

3.防癌险

老年人是我国恶性肿瘤最高发的人群。要是父母因身体状况而买不了百万医疗险,那最好是选择入手一份防癌险。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。买防癌险就没有重疾险那么贵,另外我要夸的一点是,可以带病投保,指的是三高、糖尿病、类风湿等与癌症无关的病。

4.意外险

人到老年,自然不如以前身强力壮,骨质疏松,摔倒跌伤那是常有的事,面临着较大的意外风险。再者老人的恢复能力也差,要想从一场意外伤害中恢复,时间会比较长,需要长期医疗支出。

不用多说,大家应该也明白为老人买一份意外险有多重要了。意外险一般到65周岁都能买到,保费相对便宜,健康要求也不高。不过买保险可不是一件容易的事,一不小心就会入坑,贴心的我又准备好了,直接看这份资料:《2020年超划算的意外险产品大盘点》weixin.qq.275.com

以上就是我对 "64岁老人,高血压,能买什么保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 太平洋保险鸿发年年它的保额是多少,

下一篇: 平安银行万能险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章