提问:![]() 龙沙万里秋

分类:老人保险

龙沙万里秋

分类:老人保险

优质回答

目前市面上卖得老人保险数不胜数,买到适合自己的产品真的特别难,没关系,你想要的我都帮你整理好了,戳蓝字领取: 《最适合老人的七款保险产品合集》weixin.qq.275.com

《最适合老人的七款保险产品合集》weixin.qq.275.com

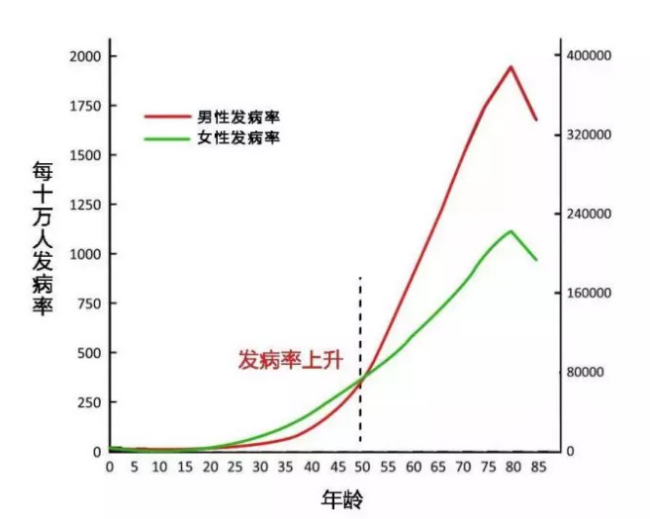

生老病死,是每个人都要面对的问题,在疾病发生率的曲线上,年龄越大,患病概率越高。

通常来说,给老人买保险,建议配置这几种:医保+医疗险+防癌险+意外险。

1.医保

医保对于99%的老年人而言,都是最基础且最重要的医疗保障,不限制年龄,没有健康要求,特别是对于无法投保其他商业保险的老年人来说,医保是一定要有的。

2.医疗险

老人患病风险高,如果患上高发疾病,如糖尿病、高血压、风湿关节炎、癌症等,都是需要长期服药治疗的,给家庭带来了不小的经济负担。

百万医疗险保费低,一年几百块,保额却有上百万,可以报销住院所产生的合理医疗费用,不管是门诊、手术还是住院费用,一万元以上的医疗费用,可以100%报销,像癌症这样的重大疾病,还是0免赔额,直接报销。可以在医保的基础上进一步报销,减少费用负担。为了帮大家省钱省心省力,趁着休息时间,我整理了这份百万医疗险产品排名,免费送给大家~《十大值得买的百万医疗险新鲜出炉》weixin.qq.275.com

3.防癌险

在我国,患恶性肿瘤的几率最大的就是老年人了。要是老人因为身体健康状况的限制,而买不了百万医疗险,那防癌险就非常值得考虑了。

防癌险只以癌症作为赔付标准,是百万医疗险的简化版本。防癌险与重疾险对比起来,会便宜很多,而且更赞的一点是,就算你有三高、糖尿病、类风湿等与癌症无关的病,也可以投保。

4.意外险

人一到老年,身体健康状况大不如从前,骨质疏松,一不小心就可能摔了碰了,发生意外的风险太高了。更何况老年人的身体恢复能力也不能和年轻人比,意外伤害治疗时间比较长,需要长期医疗支出。

要是买了意外险,就能很好地解决这些可能出现的问题了。意外险一般到65周岁都能买到,投保费用不高,对健康要求也比较低。但是挑选的好的意外险产品可没那么容易,没关系,这点我也考虑到了,最新的资料送给大家:《2020年【值得推荐】的意外险产品汇总》weixin.qq.275.com

以上就是我对 "55岁以上老人买什么保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 谁办过招商信诺人寿保险怎么样啊?

下一篇: 鑫福年年保险中的基本保额指什么?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章