提问:![]() 等一个人

分类:年轻人买什么保险

等一个人

分类:年轻人买什么保险

优质回答

近年来,年轻人在防范风险方面做得越来越好了,而且平日里也对有风险保障保险的动态关心得较多。那么年轻人这一个群体来说,应该怎么买保险呢?之前没接触过的可以看看这一篇文章哦 按照一般的情况,年轻人的积蓄不多,以下这几种保障型的产品是建议优先考虑的: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,大笔的医疗费用也会带来经济冲击。重疾险这时候就派上用场了,它会一次性给付一笔钱,治病的钱和后续康复的钱都有了保障。

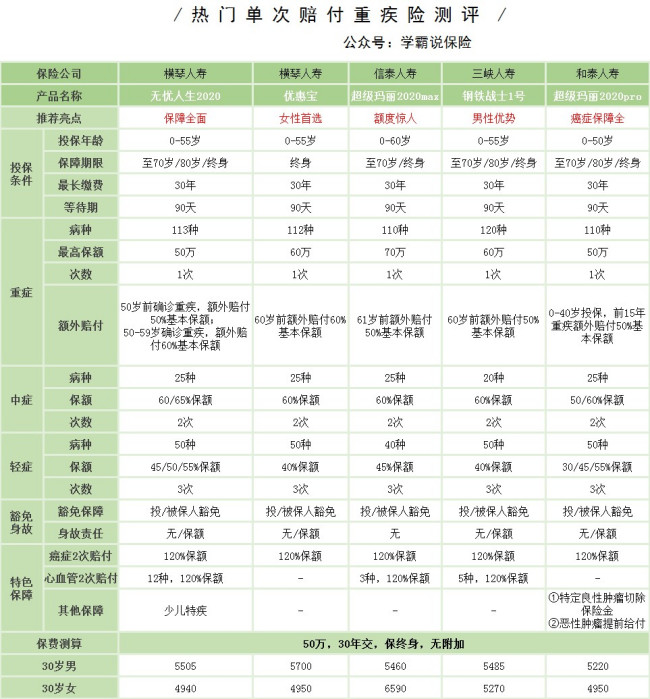

下面这几款重疾险性价比还不错,还不了解重疾险的都可以先看看:

要是需要更优惠一点的重疾险,这几款产品可能会更适合 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人而言,学习和工作都带来了不小的压力,深夜还在网络冲浪的人也不少,而这样伴随着的是,不仅是掉落的头发,身体的小毛病也多了。虽说小病小治,一次花不了多少钱,可以呀,谁也保证不了生病的次数,万一一年生好几次病,还要住院啥的,那就不是小钱了。

由于年轻人的保险预算费用不是很多,买一份百万医疗险可能会更合适一些,上百万的保障,一年花几百块钱就能买到了,挺值得。这几款百万医疗险都挺不错的,想了解的都可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人大多为了工作,奔波于住处与办公地点,而拥挤的道路往往是意外高发的地方,任何人都有可能遭遇不幸,所以一份意外保障还是很重要的。

意外险在这几种保险里面可以说是最便宜的了!1年交个一百多,就能有一份不错的意外保障,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来看,年轻人买保险应该先做好基础保障,日后可支配的钱多了,再将其他费用较高的保障配置齐全。

以上就是我对 "身体健康的25岁单身年轻人怎么给自己制定保险规划"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 合众人寿到底好不好?谁了解?

下一篇: 我35岁了我想交养老保险?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章