提问:![]() 渺无音讯

分类:年轻人买什么保险

渺无音讯

分类:年轻人买什么保险

优质回答

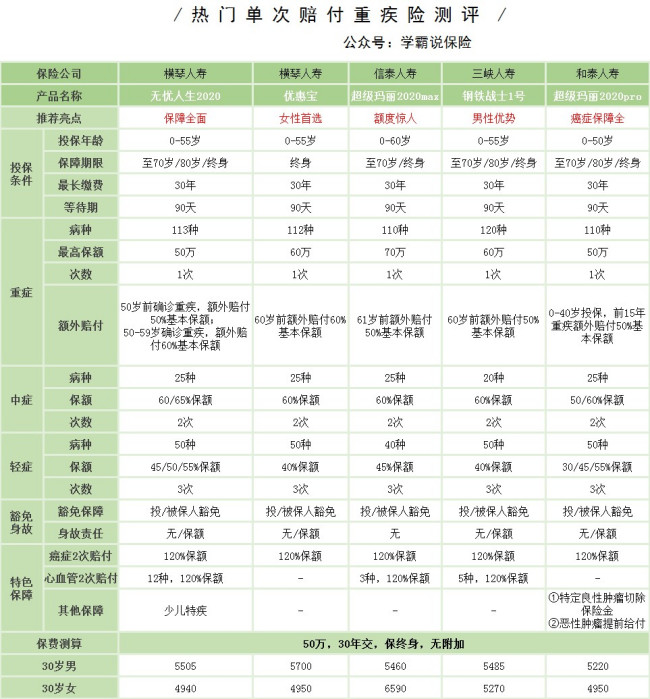

这些年,年轻人的风险意识是越来越明显了,有关于保险的问题,他们也比较关心。那对于年轻人而言,需要买哪些保险呢?不了解的先看看这一篇文章吧 通常情况下,年轻人的经济实力还不是很好,建议先考虑以下这几种保障型的产品: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要被疾病折磨和摧残也就不说了,经济上也要承受高额医疗费用带来的冲击。如果能有重疾险赔付的赔偿金的话,这笔钱不限制用途,能用来支付医疗费用,也能用来维持生活,即使没有工作收入了也不必担心。

如果想准求性价比产品的,这几款产品都还可以,大家可以了解一下:

要是需要更优惠一点的重疾险,还可以考虑这几款价格接地气的重疾险哦 2.医疗险《十大便宜好价的重疾险大盘点!》

如今的年轻人压力不小,争当熬夜冠军也已经成了常态,而这样伴随着的是,掉发就不说了,不知不觉身体也变差了,更容易生病了。即使小病的治疗费用不高,可是,要是病得严重些,需要住院了,住院费相信大家都心里有数吧。

基于年轻人的积蓄还不多,百万医疗险是比较合适的,只需要花几百块钱,买到的就是百万的保障,性价比挺高的。我找出了几款今年大热的百万医疗险,感兴趣的可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人大多为了工作,奔波于住处与办公地点,而拥挤的道路往往是意外高发的地方,意外会发生在哪一个人身上谁也说不准,所以一份意外保障还是很重要的。

意外险相对以上的险种来说是比较便宜的!百来块的意外险就基本够用了,比如这几款,今年就比较受年轻人的欢迎《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总而言之,年轻人买保险可以先侧重于基础保障,之后经济水平提高了,再考虑他其他类型的保险。

以上就是我对 "年轻人应该怎样买保险"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 夫妻俩,均44岁,女方有社保男方没有,买平安保险的那种险合适?

下一篇: 年轻人买保险哪种合适

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章