提问:![]() 丫头别离开

分类:保险问答

丫头别离开

分类:保险问答

优质回答

工作压力大、环境污染,很多人都有亚健康。

乳腺结节、肺结节、糖尿病、三高等,已经成为常见的现代病。

对于这些小伙伴来说,投保重疾险往往是比较麻烦的。

而复星联合康乐一生(易核版2.0)重大疾病保险据说对核保和健康告知都很宽松,那么这款产品到底长啥样呢?

下面就给大家深度评测一下!

带病体福音?复星联合康乐一生(易核版2.0)重疾险秘密大公开weixin.qq.275.com

带病体福音?复星联合康乐一生(易核版2.0)重疾险秘密大公开weixin.qq.275.com一、复星联合康乐一生(易核版2.0)重大疾病保险好不好?

首先,不妨先看看复星联合康乐一生(易核版2.0)重大疾病保险的保障内容:

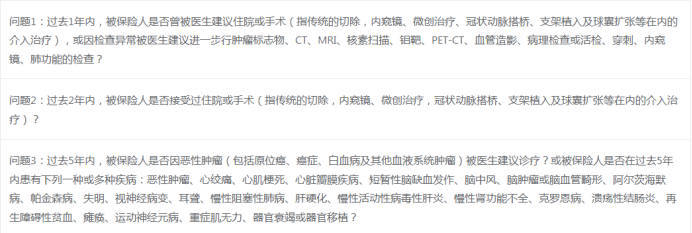

1、健康告知宽松

健康告知是我们投保的门槛之一,如果健康告知不通过,那么可能会对能否投保产品影响。

市面上多数重疾险的健康告知动辄都有十几条,而复星联合康乐一生(易核版2.0)重大疾病保险的健康告知仅三条。

复星联合康乐一生(易核版2.0)重大疾病保险具体的健康告知内容,我也给大伙们扒出来了:

很显然,复星联合康乐一生(易核版2.0)重大疾病保险的健康告知是很宽松的。

而且,如果是肺结节、乳腺结节、甲状腺结节、高血压、糖尿病、胆结石等疾病,在通过复星联合康乐一生(易核版2.0)重大疾病保险的健康告知的情况下可以直接承保,无需除外承保或加费承保。

最新!十大【健康告知宽松】的重疾险大盘点!weixin.qq.275.com2、投保年龄上限高

复星联合康乐一生(易核版2.0)重大疾病保险的投保年龄范围是30岁-65周岁。

市面上多数重疾险的最高投保年龄是55周岁、60周岁,相比之下,复星联合康乐一生(易核版2.0)重大疾病保险对于老年人更友好。

老年人身体较差,但也有投保重疾险的需求。不得不说,复星联合康乐一生(易核版2.0)重大疾病保险的设计很人性化!

3、自带身故/全残保障

有时候,我们买重疾险,还会担心赔付确定性这件事。

因为重疾险主要理赔的是疾病,一般需要满足这三大条件之一才能理赔:

确诊合同规定疾病、实施约定手术、达到约定状态。

因此,有的小伙伴也会担心出现拿不到理赔的情况。

而复星联合康乐一生(易核版2.0)重大疾病保险是一款自带身故/全残保障的终身重疾险,理赔确定性非常高。

即使被保人因为急性病还没得到确诊疾病就身故了,符合理赔条件也能拿到一笔理赔金。

从以上三点来看,复星联合康乐一生(易核版2.0)重大疾病保险还是蛮香的。

而且我深入研究后发现,复星联合康乐一生(易核版2.0)重大疾病保险的亮点还不止以上这几点……

二、复星联合康乐一生(易核版2.0)重大疾病保险还有这些亮点!

1、最长缴费期限30年

复星联合康乐一生(易核版2.0)重大疾病保险的最长缴费期限为30年。

市面上有一些重疾险的最长缴费期限才20年。

而缴费期限越长,缴费压力其实是越小的,因为平均每年交的保费会比较少。

缴费年限怎么选才不会亏?weixin.qq.275.com2、可选重症监护关爱金

我们都知道,一旦入住ICU病房,医疗费用是非常高昂的,比如使用ECMO(人工肺),首日费用大概需要六万元,之后每日的费用大概需要1万元。

而投保复星联合康乐一生(易核版2.0)重大疾病保险,还可以附加重症监护关爱金。

在重疾确诊之日起180天内,因此必须入住ICU病房,且连续住院天数满3天的,保险公司按照10%基本保额给付重症监护关爱金。

总的来说,复星联合康乐一生(易核版2.0)重大疾病保险是一款不错的保险产品,大家可以考虑入手。

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章