提问:![]() 十个梦九个你

分类:中国人保的重疾险怎么样

十个梦九个你

分类:中国人保的重疾险怎么样

优质回答

中国人保获誉“新中国保险业的长子”,它乃是中国保险行业的开拓者和奠基人,在世界上属于大的保险公司,知名度很优秀,据有良好的群众基础。

最近,很多粉丝问到中国人保的重疾险好不好,会不会很鸡肋,那学姐今天就由中国人保新推出的无忧人生2021为例子来给大家评价下,不要错过啦~

在开始之前,我们先了解一下无忧人生2021表现如何:

《无忧人生2021与全国热门的136款重疾险对比表》weixin.qq.275.com

《无忧人生2021与全国热门的136款重疾险对比表》weixin.qq.275.com

一、无忧人生2021有哪些优点和缺点?

多余的话就不说了,先看一下学姐整理的无忧人生2021的保障内容图:

从图中我们可以看到,无忧人生2021是一款重疾、中症、轻症分别赔1次、2次、3次,有身故/生命终末期保障的单次赔付重疾险,接下来学姐就来对它的优缺点逐一进行分析。

优点:

缴费期限灵活

无忧人生2021的缴费期限有8个选择,趸交、5年交、10年交、15年交、19年交、20年交、29年交、30年交都没问题,缴费期限的选择很灵活,有多种选择。

如果选择趸交的缴费期限,总保费会低一点,这样也省心好多,不用想着每年要去交保费,短期收入高,支付能力强的人群,适合选择这种趸交的方式。

倘若缴费时选的是期交,每年分摊一定的保费,经济压力也就轻了许多,而且其容易触发豁免保费的条款,比方说被保人不幸罹患中轻症,那么以后的保费也就不用再续交了。

缺点:

1. 保障期限单一

市面上大多数重疾险的保障期限都可以选择保至70岁或保终身,而无忧人生2021只能保终身,选择性太少。

而且保终身的重疾险肯定会比保定期的重疾险的价格高些,这对于预算不够或经济条件也非常普通的人来说,缺少人性化。

2. 缺乏重疾额外赔付

无忧人生2021保障120种重疾,理赔的机会为1次,得到理赔100%基本保额,无重疾额外理赔。

要知道,目前市场上好的重疾险都配套了重疾额外赔付。就好像凡尔赛1号,就在60岁之前获得重疾以后就能够获得额外理赔80%基本保额,在60-64岁前第一次得上重疾以后就可以得到额外赔付30%基本保额,相比之下,无忧人生2021就显得逊色了不少。

当然,凡尔赛1号除了重疾赔付力度大,在其他保障方面也是非常出色的:

《买同方全球「凡尔赛1号」之前,我想告诉你这些真相!》weixin.qq.275.com

3. 中轻症赔付比例不高

中症和轻症是比起重疾而言的,病情严重程度归于中等或轻度的疾病,市面上优秀的重疾险中症有60%赔付比例,轻症有30%赔付比例,且60岁前首次确诊中症、轻症都可额外赔付10%-15%的保额。

而无忧人生2021在中症方面可提供50%比例的保额作为赔付金,而对轻症的赔付是基本保额的30%比例,实际上这并不高哇!

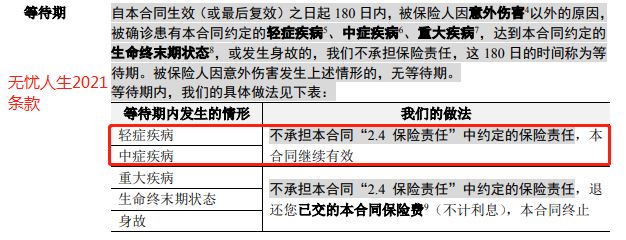

4. 等待期长且规定严格

如若在等待期内发生保险事故的话,保险公司是可以不理赔被保人的,可是意外是没有等待期的,因此,针对于被保人而言的话,等待期时间越短,越是有好处的。

然而无忧人生2021等待期时间是180天,可以是说当前重疾险产品中等待期时间最长的了,对消费者非常不利。

除了这些还有,无忧人生2021等待期规定也是相当的严格,要是在等待期内被确诊为中症或轻症,无忧人生2021并没有涵盖中症或轻症的保险责任,合同继续有效。

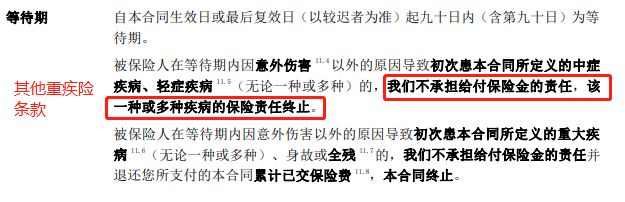

然而对于市面上等待期规定不严格的重疾险,如果在等待期内的时候被保人被确诊了某种疾病的中症或者是轻症的话,保险公司无需承担这种保障责任,其余疾病的保障并不会消失。

至于等待期,以下文章中的事项也是我们要注意的,不然会变成理赔困难:

《等待期内出险保险公司就不赔了?不懂可是要吃大亏的!》weixin.qq.275.com

二、无忧人生2021值得买吗?

从整体来看,不难看出,纵使无忧人生2021的缴费期限相当活跃,但也有保障期限单一、重疾没有额外赔付、中轻症赔付比例不高、等待期长且规定严格的缺点,整体表现只能说是一般。

而且无忧人生2021的保费价位高,30岁的被保人买了30万的保额,分30年交齐,保费每年达到六七千块,性价比较低,对于预算不充足的人来说,在保费缴纳方面压力比较大。

整体来讲,学姐推荐大家先不要买无忧人生2021,市面上还有很多优秀的产品,大家可以多看看,要考虑一下自身的条件,然后多家对比一下,选择重疾险才是适合自己的。

最后,性价比高、保障全面的重疾险榜单学姐在这里跟大家看一下,可以了解一下:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章