提问:![]() 说我爱你

分类:年轻人买什么保险

说我爱你

分类:年轻人买什么保险

优质回答

近年来,年轻人在防范风险方面做得越来越好了,而且平日里也对有风险保障保险的动态关心得较多。那么年轻人这一个群体来说,需要买哪些保险呢?还不太清楚的可以先看看这篇分析哦 大部分情况下,年轻人还没有存到什么钱,更适合先购买保障型的产品,比如以下这些: 1.重疾险 《适合年轻人买的保险有哪些?》

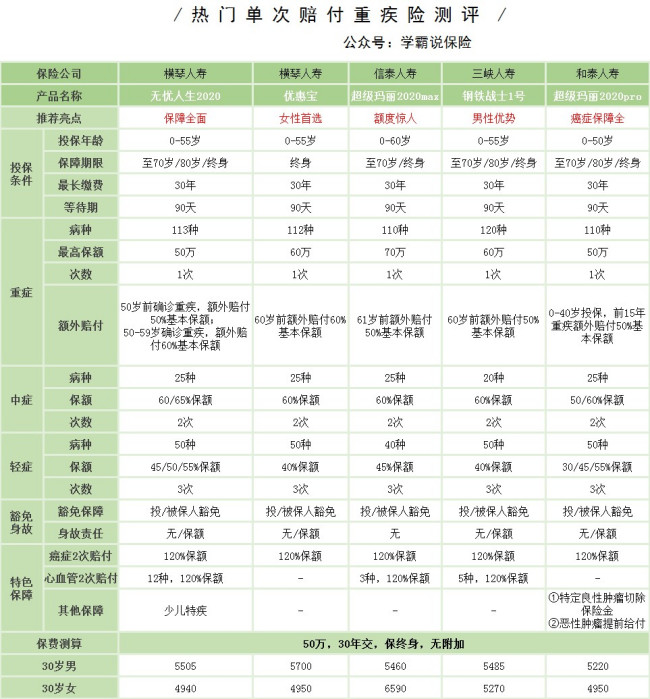

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,经济也会受到一定程度的冲击,毕竟医疗费用不是一笔小数目。要是这时候有一笔重疾险赔付的钱,既能有钱治病,也不怕耽误工作没有收入。

如果想准求性价比产品的,这几款产品都还可以,想了解重疾险的可以了解一下:

要是需要更优惠一点的重疾险,也可以考虑这几款产品 2.医疗险《十大便宜好价的重疾险大盘点!》

年轻人有学业、事业的压力,还有不少人喜欢熬夜,而这样伴随着的是,掉发就不说了,不知不觉身体也变差了,更容易生病了。就算是小病的治疗费花不了多少钱,可是,要是病得严重些,需要住院了,住院费相信大家都心里有数吧。

基于一般年轻人的经济水平,百万医疗险是比较合适的,每年只要交几百块钱就能获得百万级别的保障了,不算贵的。今年有几款百万医疗险是卖的比较火热的,有兴趣的都不妨看一看 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人要通勤、要出差等,而拥挤的道路往往是意外高发的地方,万一真就这么倒霉发生意外了怎么办呢,意外在这种情况下就比较重要了。

而且意外险并不贵!一年花个百来块就能买到不错的产品了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来讲,年轻人买保险可以先侧重于基础保障,之后经济水平提高了,再将其他费用较高的保障配置齐全。

以上就是我对 "像二十多岁的年轻人应该入什么样的保险呢?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 40岁,男性,适合买什么样的健康险?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章