提问:![]() 牵强苦笑

分类:长城明爱传承终身寿险

牵强苦笑

分类:长城明爱传承终身寿险

优质回答

增额终身寿险除了有保障功能,还有理财功能,不光设置了寿险保障,再一个就是可以实现财富增值,利于满足多种财务规划需求,比如养老、财富传承等等。

因为意识到这个险种的好处的人逐渐增加,增额终身寿险市场也开始火爆了。

不过,增额终身寿险产品的选择虽然不在少数,质量却参差不齐。

赶早不如赶巧,长城人寿就面市了一款长城明爱传承终身寿险,那学姐这就来详细测评这款产品,供大家参考。

如果想看更多角度的分析,可以收藏学姐的另一篇测评:

《长城明爱传承终身寿险贴心守护?一文告诉你答案!》weixin.qq.275.com

《长城明爱传承终身寿险贴心守护?一文告诉你答案!》weixin.qq.275.com

一、长城人寿明爱传承终身寿险表现怎么样?

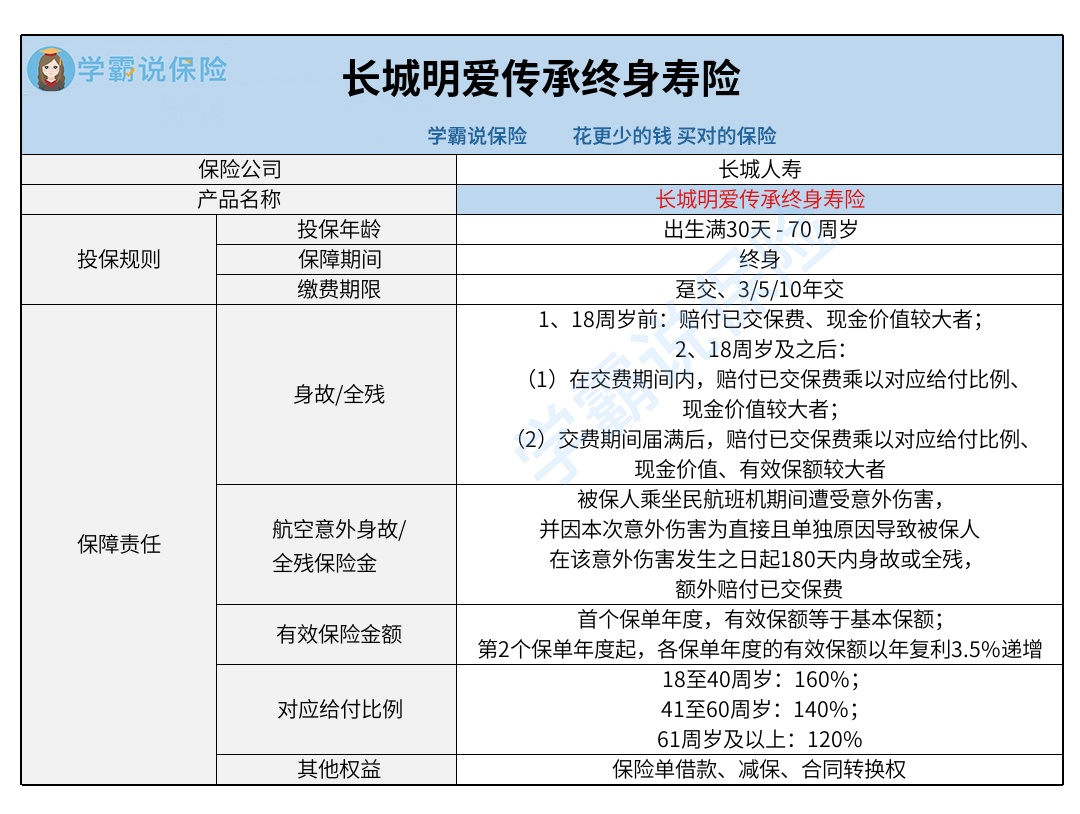

老规矩,先奉上长城明爱传承终身寿险的产品形态图:

从上图能够得知,长城明爱传承终身寿险对投保人的要求很容易就达到,投保年龄、保障期间、缴费期限都通俗易懂,学姐就不在这里重复其定义了。

再来了解下保障责任方面,长城明爱传承终身寿险为被保人提供了身故/全残保险金、航空意外身故/全残保险金;与此同时,还设置了其他权益。

下面,学姐带大家来看看这款产品有哪些特色。

1、身故/全残保险金

长城明爱传承终身寿险保障责任中的身故/全残保险金的赔付设定略显复杂,以18周岁前后、交费期间是否届满来设置赔付方式。

再者,假使被保人在18周岁及之后出险,赔付方式参考已交保费乘以对应给付比例,不同的年龄段对应的比例不一致。

分别是18至40周岁,达到了160%;41至60周岁,则对应140%;61周岁及以上是最低的,才提供了120%。

根据常理来说,增额终身寿险对身故、全残的赔付力度应该切合我们在不同年龄段所承担的不同程度的家庭责任。

而根据我国目前的退休政策,普遍来说男性在60周岁退休,女性则通常是55周岁退休。

好多人在退休之前,基本上还肩负着家庭的重担,如果发生不幸,家人承受的经济冲击非常大。

可长城明爱传承终身寿险对于41至60周岁期间的给付比例才140%,更优秀的同类型产品设置的给付比例可是能达到160%的,这款产品就显得不是很亲民了。

2、保额递增系数

长城明爱传承终身寿险的种类是一款增额终身寿险,其保额每一年都会递增,相信很多消费者都是因为这一点而心动。

按照长城明爱传承终身寿险的条款可以发现,保单年度中的首年,有效保险金额和基本保额没有区别;起始时间是第二个保单年度,有效保险金额遵循年复利3.5%的比例一年年地上涨。

换句话说,过了第二个保单年度的时间后,这款产品的有效保额会基于上一保单年度内的有效保额的3.5%逐渐增长。

举个例子,假设长城明爱传承终身寿险第一年的有效保额是10万,那么第二年的有效保额就是10×(1+3.5%)=10.35万,第三年的有效保额等于10.35×(1+3.5%)即10.71225万,以此类推。

就市场上的众多增额终身寿险产品而言,长城明爱传承终身寿险的保额递增系数算是达到了平均水平。

如果想对比保额递增系数同样是3.5%的产品,不妨了解一下金盈卫增额终身寿险,亮点满满哦:

《招商仁和金盈卫增额终身寿险怎么样?值得买吗?》weixin.qq.275.com

二、长城人寿明爱传承终身寿险值得购买吗?

总的来说,长城明爱传承终身寿险的身故/全残保险金中的对应给付比例不太贴心、保额递增系数达到市场上的平均水平,整体表现十分普通,大家最好多对比几款产品再做决定。

为了方便大家挑选,学姐精心制作了一份榜单:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章