提问:![]() 摘星的晚上

分类:智盈人生

摘星的晚上

分类:智盈人生

优质回答

学霸说保险,专注保险测评! 首先放送一波福利,值得购买的万能险产品清单新鲜出炉,有需要的朋友赶紧收藏起来>>> 《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

《十大【性价比超高】的万能险大盘点!》weixin.qq.275.com

买保险无非就是为了买到一个好的保障,万能险看似万能,其实有很多漏洞,接下来我就为您分析下智盈人生这款产品。

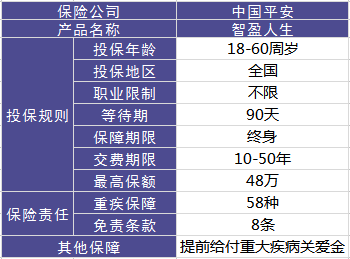

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但它在网上还是有很多声音,据我了解到的,基本上都是关于如何处理这份保险的问题,既然如此,我们就来对这款产品进行全方位拷问,这款产品的形态如何?下图一目了然:

优点如下:

1.提前给付重疾保险金。体现出一个比较人性化的设计,这项保障一般发生在被医院确诊为重疾晚期的情况下,就会提前给付基本保额。

2.含身故保障。如果在保障期内不幸身故,那么保险公司还会按照基本保额赔偿身故保险金。 注意了,它还有这些缺点:

1.主险是带万能的终身寿险,手续费太贵了,就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期的保障成本也在变高,一旦不持续交钱,合同也就终止了。

此外,还有些缺点我就不一一陈列了,直接上完整版对比文章,你想知道的都在这里了:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多买了这款保险的人开始后悔,该怎么处理呢?说下我的建议:

1、退保:虽然会亏损一些钱,但是可以拿退回的钱去买个更好保障的保险。

2、继续缴费:将保额设置成该产品的最低保额,减少纯保费的输出。

所以说,各位买保险务必三思而后行啊, 且要认准一个原则:先保障后理财。买保险之前一定要做好攻略啊朋友们,别等到买来才后悔,那就亏大了!在此献上买保险最全攻略,赶紧收藏起来慢慢看~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "平安保险智盈人生万能险,有陷阱吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 支付宝全民保教育金怎么样?值得买吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章