提问:![]() 难对你味

分类:有医保还需要买重疾险吗

难对你味

分类:有医保还需要买重疾险吗

优质回答

在如今人民群众的风险意识越发觉醒的背景下,很多的消费者不仅仅有自身公费医疗保障,还会再另外给自己以及家人购买商业保险,以此来做多重的防护。

但也有部分的群体,对商业保险和社保的差异不是很清楚,所以常常会有下面这种想法:“有医保就可以了,还要什么商业保险”。但其实这种想法是大错特错的!

商业保险和社保是有许多不同之处的!今天学姐就按照商业重疾险和医保为例,使大家明白当中的差异,让大家更加了解商业保险和社保!

因为下文中的专业词汇还是比较多的,大家不妨先了解一下基础的保险知识,方便你们更能够理解后文。

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

一、重疾险和医保的区别?

(1)基本属性不同

医保指社会医疗保险。是国家和社会根据法律法规,在劳动者身体不健康时基本医疗需求的社会保险制度,是公益性质。

而重疾险是商业保险当中的一种。商业保险的含义就是保险公司通过与客户订立保险合同,以盈利为主要目的的保险形式,它属于商业性质,经营方面是由专业的保险企业进行。

(2)购买形式不同

社会医疗保险有强制性原则。《中华人民共和国劳动法》第九章 社会保险和福利第七十二条:用人单位和劳动者必须依法参加社会保险,缴纳社会保险费。员工入职企业,用人单位必须为员工购买职工医保,员工自身也要配合,如不履行即违反了劳动法条例。

可以自行决定关于商业重疾险的相关事项。买不买商业保险,买多少商业保险,买哪种商业保险,决定权在消费者自己手上,国家,企业都不会对你进行干涉。

(3)保险费用不同

因为国家将劳动人民基本医疗需求作为制定医保保险制度的依据,因为它是公益性的,所以由国家、企业、个人三方一起承担费用,因此,费用负担不是很大,而且每个人都能享受到这项福利。

而商业重疾险投保方式是自行投保,费用也都是自己来承保的,所以所需费用一般都会比医保要高不少。

(4)保障程度不同

社会保险中的医疗险,设置了报销额度,不止有起付线,还有封顶线,即便是符合保险标准也不是全部都报销,报销额度控制在一定范围内的。

而商业重疾险是一开始就有给付的,能够很好解决医保报销限制的问题。

由此可知,商业重疾险和医保之间的区别大了去了,但各自又有着不可或缺的作用,二者的关系是互相补充,互相作用。

二、有了医保还需要买重疾险吗?

先来看结论和需要!因为:

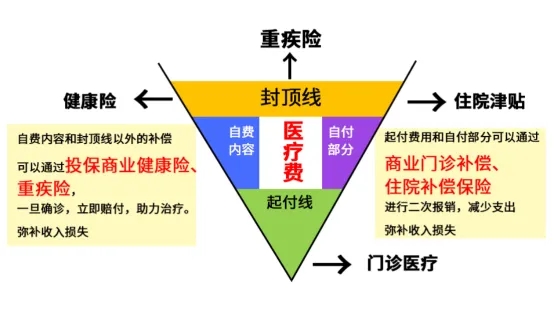

(1)医保报销存在限制

根据上图所显示的,一般用医保报销过医疗费用的朋友都知道,医保报销存在门槛,会有一个起付标准(起付线),当然也会有一个封顶标准(封顶线),也就是说符合了起付标准,且只要是不超过封顶范围内的医疗费用都可以进行报销。

但在范围之内的医药费并非是所有的都可以进行报销的哟,医保进行报销的时候是有专门的目录的,就像是进口药,外购药,精密医疗器械保险都不予以报销的,而这些恰好又是患重疾治疗时最重要的一笔支出。

然而商业重疾险正好在这一部分很好的补充了,能够在这些费用方面的支出达到了有效的供应,除此之外,医保方面还有其他的状况,起步线达到了,也不会报销!篇幅有限,好奇的朋友可以看看这篇详细解读。

《医保在哪些情况下不能报销?工伤险呢?》weixin.qq.275.com

(2)后续康复费用,收入损失无法提供帮助

想必大家都了解,我们需要支付重疾过后的高昂康复费用,在收入方面,生病的话就没有了,医保也不可能帮助到我们去解决,我们也不能回避这些问题,商业重疾险特质:提前给付,对于赔付金的使用,是没有特别要求的,治病和支撑后续康复费用都可以用到,填充了收入的亏损,使得生活得以正常运营!

总结:

大家到这里想必明白了有医保是否还要买重疾险的问题了,我们很大部分帮助都来源于医保,但是它不能做到十全十美,解决我们患病后遇的难题。

而商业重疾险能够很好的来弥补医保的不足,另外,除了重疾险以外还有一些实用性很强的保险,比如:医疗险、意外险、寿险,篇幅存在限制,感兴趣的小伙伴不妨瞄瞄下面这篇文章做了解,相信能够让小伙伴们对商业保险有更为清晰的认知~

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章