提问:![]() 人間百態

分类:年轻人买什么保险

人間百態

分类:年轻人买什么保险

优质回答

现如今年轻人们都比较有风险意识,平时对能够转移风险的保险也比较关注。那么年轻人这一个群体来说,需要买哪些保险呢?之前没接触过的可以看看这一篇文章哦 因为社会医保对报销的范围和报销金额都有所限制,很多好的药也没办法进行报销,而重疾险是被保险人确诊重疾后就能得到保险公司的赔付,这笔赔付金不限制用途,可以让被保险人在患病过程中不必为治疗费用、康复费用以及收入中断的损失而担忧,所以还是比较建议年轻人买重疾险的。 可能你对重疾险还不是很清楚,下面我简单介绍一下。 大部分情况下,年轻人钱还不多,先选择一些保障型的保险会好一些,例如这几种: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

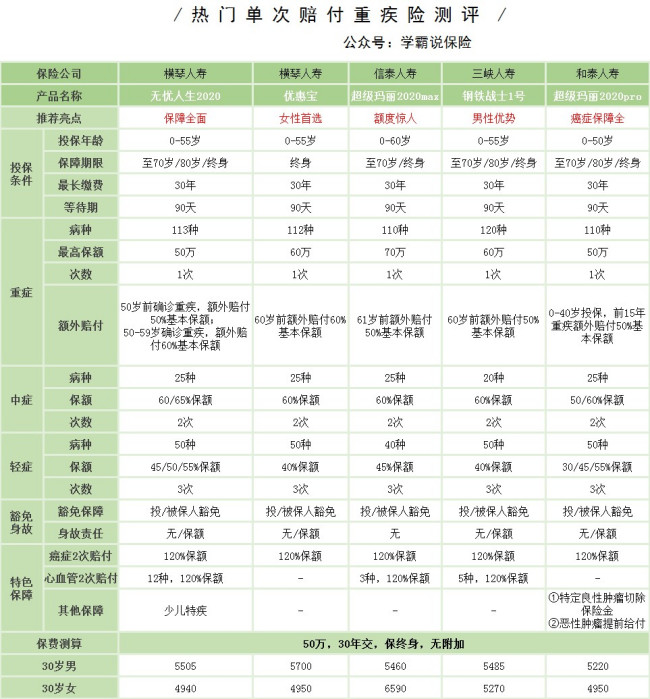

如果不幸患上重疾,身体要承受疾病带来的痛苦,高额的治疗费用造成的经济冲击也是不小的。重疾险这时候就派上用场了,它会一次性给付一笔钱,治病的钱和后续康复的钱都有了保障。

我为大家找到了几款性价比高的重疾险,想了解重疾险的可以了解一下:

如果想买更便宜的产品,还可以考虑这几款价格接地气的重疾险哦 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人而言,学习和工作都带来了不小的压力,“月亮不睡我不睡的”也大有人在,因此而导致的结果是,不仅是掉落的头发,身体的毛病也增加了。或许会有人想,小病的治疗费用也不会很高,但一次次积累起来,费用也是不容小觑的。

因年轻人的经济水平还不是很稳定,百万医疗险是一个不错的选择,想要获得百万的保障,也只需要几百块钱,挺值得。我收藏了几款比较优质的百万医疗险,想了解的都可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人在外面的时间都比较长,其中道路车来车外,意外随时有可能发生,意外可不会偏袒任何一个人,所以一份意外保障还是很重要的。

买一份意外险也不是很贵的!一份不错的意外保障,一年交一百来块也能买到了,据我观察,今年比较适合年轻人的意外险有这几款《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总的来说,年轻人买保险应该先做好基础保障,等以后有钱了,再将其他费用较高的保障配置齐全。

以上就是我对 "为嘛说买了社保还要买重大疾病保险,年轻人买重疾险有必要吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 年轻人应该买哪种保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章