提问:![]() 仙女的网名

分类:智盈人生

仙女的网名

分类:智盈人生

优质回答

学霸说保险,专注保险测评! 昨天顶着黑眼圈,为大家筛选了一些比较划算的万能险产品,有需要的朋友赶紧收藏起来>>> 《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

《新鲜出炉!十大【值得买】的万能险》weixin.qq.275.com

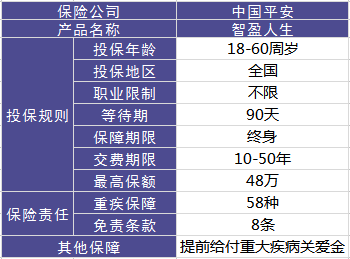

智盈人生是2009年平安推出的一款万能险,虽然已经停售了,但是,这款产品在网上还是有挺多的声音的,很多都是在讨论怎么处理这款保险,接下里是时候为大家分析下它的优缺点都有哪些了,我列了张表,给大家看看这款产品的形态如何:

这款产品还是有优点的:

1.提前给付重疾保险金。这点还是挺人性化的,当投保人确诊为重疾末期,即享有提前给付基本保额的政策。

2.含身故保障。简单来说,也就是保险公司会赔偿一笔身故保险金,前提是被保人在保障期内不幸身故的情况下。 这款产品的缺点如下:

1.主险是带万能的终身寿险,手续费不是一般的贵,也就是合同上提到的“初始费用”。前五年分别为50%、25%、15%、10%、10%,从第6年开始,每年扣除5%。

2.最大的问题是采用自然费率而不是均衡费率,分危险保额和保障成本。 后期保障的成本越来越高,如果不持续交钱,合同就是会终止。

另外还有其它的缺点不便多说,点击右侧链接查阅完整版内容:《网上都说平安的「智盈人生」不好,是真的吗?》weixin.qq.275.com

很多人或许会问,不想要这个保险了又怕损失太多,该怎么办?给你提个参考意见:

1、退保:如果不想继续交昂贵的保费,不如退还保费,去买个更高保障的保险。

2、继续缴费:可以把保额设置成最低保额,以此来降低纯保费的支出。

所以说,大家购买保险一定要擦亮眼睛, 且要认准一个原则:先保障后理财。买保险之前做对决策有多重要,还能减少不必要的损失。大家可以参考一下这篇文章,看了对你买保险有帮助的哦~《切记!买保险之前一定要记清楚这些事!》weixin.qq.275.com

以上就是我对 "请问平安保险的智盈人生怎样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 阳光保险可靠吗?

下一篇: 为什么要买教育金保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章