提问:![]() 脸红酱

分类:年轻人买什么保险

脸红酱

分类:年轻人买什么保险

优质回答

这些年,年轻人的风险意识是越来越明显了,平时对能够转移风险的保险也比较关注。那么年轻人这一个群体来说,有什么保险可以买呢?以前还没买过保险的建议先看看这篇文章哈 一般情况下,年轻人的积蓄不多,先选择一些保障型的保险会好一些,例如这几种: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,不单只是身体会备受折磨,经济上也要承受高额医疗费用带来的冲击。要是这时候有一笔重疾险赔付的钱,这笔钱不限制用途,能用来支付医疗费用,也能用来维持生活,即使没有工作收入了也不必担心。

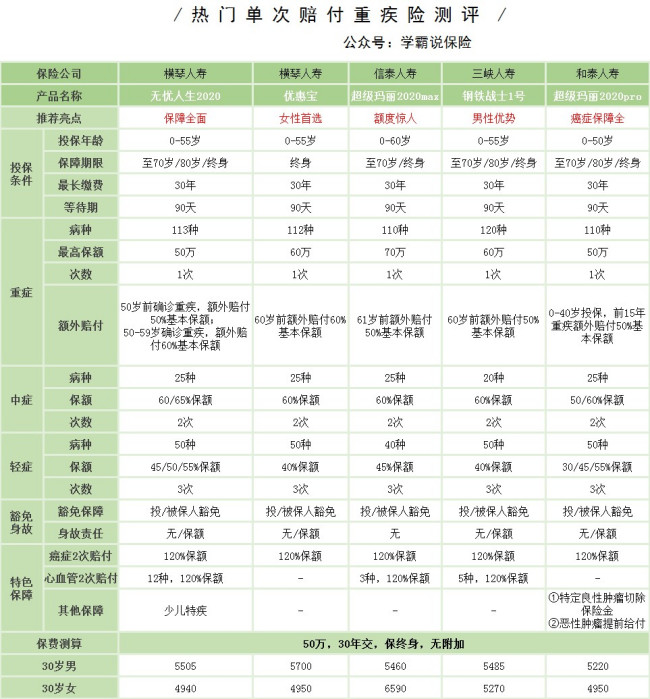

根据年轻人的一般经济水平,我测评了几款重疾险,朋友们可以先看看:

如果想买更便宜的产品,或许这几款会比较适合 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人来说,学习和工作的压力也挺大的,深夜还在网络冲浪的人也不少,因此而导致的结果是,不单止有成为“秃头小宝贝”的风险,不知不觉身体也变差了,更容易生病了。虽然说,治个小病花不了多少钱吧,不过有时候并不是跑一次医院就能治好的,治疗的次数多了,费用就多了吧。

基于年轻人的积蓄还不多,建议优先考虑百万医疗险,只需要花几百块钱,买到的就是百万的保障,蛮便宜的。我收藏了几款比较优质的百万医疗险,想了解的都可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人在外面的时间都比较长,而拥挤的道路往往是意外高发的地方,每个人都有遇上意外的可能,所以说,还是需要一份意外险保驾护航的。

而且意外险并不贵!一份不错的意外保障,一年交一百来块也能买到了,比如这几款都还挺好的《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

总而言之,对于年轻人比较重要的首先是基础的保障,往后经济水平更高了,再去增加其他的保障。

以上就是我对 "年轻人健康保险怎么买?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章