提问:![]() 魂牵绕凡

分类:新华重疾险

魂牵绕凡

分类:新华重疾险

优质回答

在最近的这段时间中,新华人寿的重疾险咨询度非常高,学姐在给朋友们解疑答惑的时候发现会有很多人都对新华人寿家的重疾险感兴趣。

如此,就让我们大家来看看新华人寿的重疾险是什么样的?那它值不值得我们购买配置呢?

要是大家说起新华人寿,也许大家对这个公司并不了解,所以说学姐决定写一篇关于详细介绍新华人寿的文章来为大家解疑答惑!

开始前,学姐为小伙伴们准备了一份重疾险选购指南,大家快来瞧瞧:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司成立于1996年9月,总部创建在北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产总计9393.51亿元,对于《财富》中国和《福布斯》双料世界500强,已是连续多年都入围了。

新华保险公司有着覆盖我国的各地销售网络,一共有1767家分支机构,还有营销员50.7万名,内勤员工36504名,3226.2万名个人客户以及8.6万名机构客户因此得到了全面的寿险产品和服务。

2. 偿付能力达标

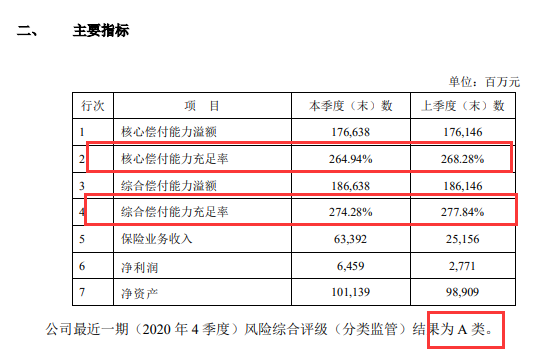

作为一家保险公司,偿付能力就是看经济实力强不强大,有没有可能会赔偿保险金。

怎么做能够使偿付能力合格呢?对于这个问题银保监会制作了一项规则:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。一定要符合上面三个条件,才算偿付能力达标。

那么新华保险公司能通过这项标准吗?马上揭晓!

新华保险公司公示:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,是达到了银保监会的标准的,偿付水平完全达标的保险公司。

3. 理赔快

在配置了保险之后,理赔也是消费者需要格外关注的一点,那么新华人寿在理赔方面做得如何呢?现在就带领大家一起看看:

遵循2020年新华保险公司的年度理赔服务报告的公开资料我们可以了解到:在结案时的申请时效一般都是0.46天,而5000元以下的小额理赔时效更快只需要0.19天。5天时间的结案率是99.24%,获赔率更是超过了99%。总而言之,很多人虽然根本没有听说过新华人寿这一保险公司,但必须肯定的是,新华人寿十分靠得住的原因就是,它的能力、赔偿支付能力、赔偿速度都十分优秀,这家保险公司的确可以做到让购买者信任。

但是,也没有说保险公司比较优秀,它们的重疾险产品就一定优秀。

下面学姐就和各位朋友一起来探讨探讨,新华人寿这家公司的重疾险产品做的怎么样,到底值不值得配置!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿旗下的健康无忧C6和多倍保超越版这两款大家入手最多的重疾险产品,那就先来瞧一瞧它的产品保障图吧:

新华人寿旗下的这两款重疾险它们之间不同之处在于健康无忧C6属于单次赔付重疾险,但多倍保超越版属于多次赔付型重疾险。

如何才能称之为多次赔付型重疾险呢?

保障不会因为罹患了一次重疾并得到赔偿而失效,要是不幸患了第二、三次重疾的话,也可以向保险公司索赔,除非理赔次数用完,否则保障仍然生效。

而对于那些曾经得过重大疾病的人来说,很少有保险公司愿意再次为这些人提供终极保障,而阻碍他们的门槛,就是健康告知,而这对于多次赔付型重疾险来说,就是小菜一碟。

因此,相较于单次赔付型重疾险,多次赔付型重疾险的投保成本会更高。

学姐仔细对比了这两款保险,并在进行剖析之后,发现这两款重疾险,它们都还是存在一些短处的,下面一点一点的给大家讲解:

1、保障期限灵活性差

健康无忧C6、多倍保超越版都只设置了终身保障这一种保障类型,没有给予消费者定期保障,在这一方面缺少了灵活变通。

选择保障期限为一辈子的保险,会更加安全稳定,但这也意味着投保人需要支付更高的保费。

如果选择了定期保险,那么后续的保障就会出现一段空窗期,但是保费会较低。

不难看出,如果能够提供两种保障期限,投保人在预算充足的情况下可以选择终身保障,预算不足时可以先选择定期险。

2、轻、中症赔付比例低

在首次赔付比例方面健康无忧C6、多倍保超越版提供仅20%保额的轻症赔付比例和50%保额的中症赔付比例,这种程度的保障,对于投保人来说根本不够!

市面上的重疾险,轻、中症的基础赔付比例都能达到30%、60%,更优者甚至能提供额外赔付,最高可提供给消费者45%、75%保额作为赔付。

新华人寿的这两个重疾险在目前的重疾险市场上,找不到什么竞争优势,还是要多努力才行!

3、重疾没有额外赔

健康无忧C6、多倍保超越版这两款产品并未设置重疾额外赔。

学姐一直强调,当被保人处于特殊年龄段时一款优秀的重疾险是会对其做出额外赔付的。

例如这些日子畅销的凡尔赛1号,六十岁前,申请赔付的比例最高可达180%,在61-64岁时,保障额度最高可赔付130%保额。

假如不幸遭遇罹患癌症的祸患,会有愈来愈多的赔付保险金,被保人将拥有更好的治疗手段的选择方式,可以去诊治重度疾病,或许家庭可以被更好的保障,不断加强基础保障的力度。

觉得凡尔赛1号还不错的人,可以阅读一下详细的测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

从保障图可以清晰的看出来,30岁的男女都对健康无忧C6、新华多倍保超越版进行投保,选择30万保额,缴费期限选择最长。

健康无忧C6一年需要7千元左右,而新华多倍保超越版一年保费则需要万元甚至还要多!

可以说两个性价比都低,在同等价格下,保障力度更强的重疾险更值得我们拥有!

这两款重疾险还有一些小猫腻,但篇幅有限,这里就不表述太多了,这份详细测评学姐放在下方了,大家赶快看看吧:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

说了这么多,虽然新华人寿在各个方面的表现都比较好,但这新的重疾险比市面上的好的重疾险,确实存在着些差距,反正不够它有多好,我们购买时还是需要细心。

倘若近期有投保重疾险意向,这份重疾险榜单有着很高的参考度,里面的产品保障力度优且性价比高:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华保险的重大疾病保险赔付如何"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 阳光人寿的产品怎么样安全吗

下一篇: 福家保重疾险的利弊

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章