提问:![]() 浮生寄田梦

分类:新华重疾险

浮生寄田梦

分类:新华重疾险

优质回答

在近段时间内,新华人寿这家保险公司的重疾险咨询度非常高,学姐在回答朋友们疑惑的时候就发现有不少的朋友们对新华人寿保险公司的重疾险感兴趣。

如此,就让我们大家来看看新华人寿的重疾险是什么样的?它究竟值不值得我们购买呢?

说起新华人寿,可能大家对其并不了解,所以学姐也会写一篇关于详细介绍的文章来为大家解惑!

开始前,学姐为小伙伴们准备了一份重疾险选购指南,大家赶快保存起来:

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

《必看干货:好的重疾险原来长这样!》weixin.qq.275.com

一、新华人寿怎么样?值得信赖吗?

1. 实力强劲

新华保险公司的成立时间为1996年9月,它的总部,是位于北京市。

2020年上半年,新华保险公司实现总保费968.79亿元,总资产上拥有9393.51亿元,连续多年被入围进了《财富》中国和《福布斯》双料世界500强。

新华保险公司拥有着覆盖全国的多地销售网络,设立的分支机构就达到了1767家,同时还有36504名的内勤员工以及50.7万名营销员,为这3226.2万名个人客户以及8.6万名机构客户供给了非常详细的寿险产品和服务。

2. 偿付能力达标

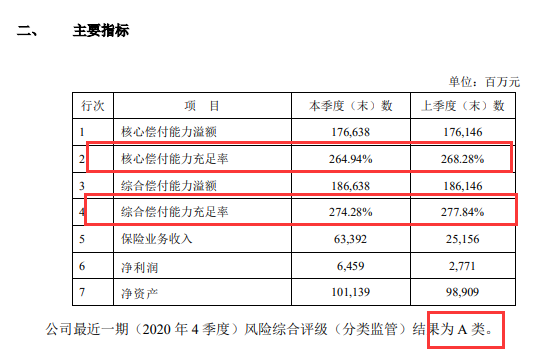

作为一家保险公司,偿付能力就是看经济实力强不强大,有没有可能会赔偿保险金。

如何才可以让偿付能力及格呢?为此银保监会设立了一套衡量准则:

①保险公司核心偿付能力充足率不低于50%;②综合偿付能力充足率不低于100%;③风险综合评级应在B类以上。需要同时具备以上三点,方可称得上是偿付能力达标。

那么新华保险公司能通过这项标准吗?听学姐给你仔细讲!

根据新华保险的展示信息可以看出:核心偿付能力充足率为268.28%,综合偿付能力充足率均为277.84%,最新一期风险综合评级为A,是达到了银保监会的标准的,偿付水平完全达标的保险公司。

3. 理赔快

作为消费者,并不是配置了保险后就结束了,后续的理赔也需要注意一下,那么新华人寿在理赔方面做得如何呢?现在就带领大家一起看看:

遵循2020年新华保险公司的年度理赔服务报告的公开资料我们可以了解到:在结案时的申请时效一般都是0.46天,而5000元以下的小额理赔时效更快只需要0.19天。5日之内有99.24%的结案率,超过99%的获赔率。综上所述,虽然很多朋友都没有听过新华人寿这一保险公司,但必须肯定的是,新华人寿已经做得非常好了,它的实力、赔偿能力、理赔速度都可以得到认可,确实是一家值得消费者选择和信赖的保险公司。

可是,并不是说保险公司做的不错,它们的重疾险产品就没有任何的问题。

下面学姐就和各位朋友一起来探讨探讨,新华人寿旗下的重疾险产品属不属于做的好的呢,究竟值不值得入手!

二、新华人寿的重疾险如何?值得配置吗?

学姐挑选了新华人寿两款爆款重疾险产品,一款是这款健康无忧C6产品,另一款是多倍保超越版产品,大家先来瞧瞧产品保障图:

新华人寿旗下的这两款重疾险它们之间不同之处在于健康无忧C6属于单次赔付重疾险,但是,多倍保超越版是多次赔付型重疾险这种类型的。

什么是多次赔付型重疾险呢?

保障不会因为一次重疾理赔而失去效果,保险公司依旧会为后来患重疾的投保人提供理赔服务,要是理赔次数没有到达上限的话,保障是不会失效的。

而对于那些曾经得过重大疾病的人来说,很少有保险公司愿意再次为这些人提供终极保障,因为没有多少人能够再一次通过健康告知 ,而这个难题一旦面对多次赔付型重疾险就会迎刃而解。

因此,单次赔付型重疾险的保费没有多次赔付型重疾险的那么高。

学姐仔细对比了这两款保险,并在进行剖析之后,发现这两款重疾险都存在着不少缺陷,下面为大家一一分析:

1、保障期限灵活性差

健康无忧C6、多倍保超越版都只提供给消费者一辈子的保障,关于定期保障这方面是缺失的,在这一方面做得比较死板,灵活性低。

选择保障期限为一辈子的保险,会更加安全稳定,更长久的保障自然也需要更高昂的保费。

选择保定期的人,并不能得到长久安稳的保障,保险一旦到期,他们就失去了相应的保障,当然费用会低很多。

显然,如果能够为大家提供两种不同的保障期限,投保人在预算充足的情况下可以选择终身保障,预算不足时可以先选择定期险。

2、轻、中症赔付比例低

健康无忧C6、多倍保超越版提供首次20%保额的轻症赔付比例以及50%保额的中症赔付比例,这样的保障力度,对于投保人来说低的过分!

其实市面上的重疾险,轻、中症的基础赔付比例都有30%、60%,更给力的还会配置额外赔付,最高赔付金额不超过45%或者75%保额。

新华人寿的这两个重疾险在目前的重疾险市场上,是毫无竞争优势的,还是得加把劲呐!

3、重疾没有额外赔

健康无忧C6、多倍保超越版并没有给予消费者重疾额外赔付。

学姐总说,如果不能对被保人特殊年龄段提供额外赔付就不能被称为一款优秀的重疾险。

例如备受青睐的凡尔赛1号,在60岁前最高可赔付180%保额,61-64岁最高可赔付130%保额。

假使罹患疾病的厄运,有更多的赔付的保险金,更好的机会被保人将会拥有,可以选择更好的治疗手段,或者的更好的保障家庭,切实保障行动力度大力加强。

对凡尔赛1号心动的朋友,不妨看看这篇详细测评:

《同方「凡尔赛1号」值得买吗?一文解析!》weixin.qq.275.com

4、性价比低

是能够通过保障图领会到的,30岁男女投保健康无忧C6、新华多倍保超越版,保额投保30万的,那么缴费年限这块就选择最久的。

健康无忧C6的保费一年下来要7千元左右,但是新华多倍保超越版一年的保费上万元!

简单来说,两种的性价比都比较低,如果是相同的价格,我们可以购买保障力度更强的重疾险!

这两款重疾险还存在些小弊端,但篇幅有限,在这里就不过多赘述了,有一份详细的测评学姐放在下方了,大家可以自取:

《新华健康无忧C6重疾险全方位测评!》weixin.qq.275.com

《新华多倍保超越版重疾险好不好?一文解答!》weixin.qq.275.com

三、学姐总结

综上所述,尽管新华人寿在每个方面的表现都十分的不错,但把市场上流通的比较符合人们期望的重疾险拿来和刚出的重疾险相比的话,还有不能忽视的差别,我们购买的时候要细心观察。

如果你想买重疾险的话,通过了解学姐整理的这份重疾险榜单,里面的产品有着优秀的保障力度和极高的性价比:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "新华人寿的重疾险真的可信吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 二十九岁左右女生投保什么保险产品不错

下一篇: 如何看待佳倍保保险

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章