提问:

![]() 古怪软萌妹

分类:消费型与返还型保险

古怪软萌妹

分类:消费型与返还型保险

优质回答

很多人在买重疾险时,都会在消费型和返还型问题上停滞不前,我是比较建议大家购买消费型重疾险,大家可以看看这篇关于购买消费型重疾险的原因的文章: 《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

《为什么要选消费型重疾险?如果不出险保费岂不是白交了!》weixin.qq.275.com

可以明确地回答您,消费型保险更好!

因为返还型保险有着以下不足之处:

下面我来说说这两者的区别:

一、什么是消费型、返还型重疾险

消费型重疾险:专注保障重大疾病,价格不会让家庭经济负担重,但是在保障期没有罹患指定重疾,保障期结束也未患重疾,保费也不会退还的。

返还型重疾险:也称储蓄型重疾险。只要在合同期间出险了,那么就会赔付相对应的保额;在合同期间没有患病,则返还保费,当作养老金使用。

二、两者的区别

看似返还型重疾险更值得购买,但别那么快就那么认为,

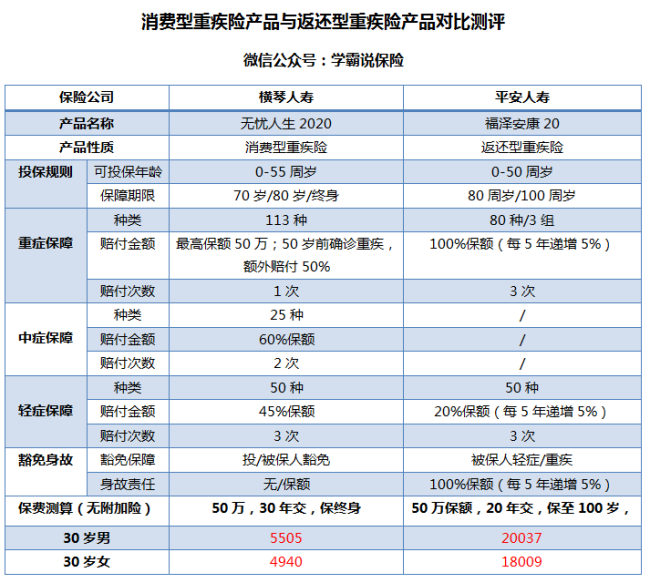

下面两款热门产品对比,不妨看看:

从图中的信息我们可以知道,以下是消费型重疾险的优点,也是返还型重疾险所没有的:

1.价格便宜:消费型重疾险的保费相当便宜,消费型重疾险的价格要比返还型重疾险的价格要便宜一半甚至更多,较低的钱可以购买到很高的保额,这样来说,消费型重疾险把重疾险的杠杆作用表现的很好,可以看出,性价比很高。

2.保障时间灵活:灵活选择保障期限是很多消费型重疾险产品的优点,有保障到60岁、70岁、80岁甚至终身等等,不过返还型重疾险可选的一般只能是80岁或终身,一看也觉得还好,但是这样也要交更多的保费。

以下,是返还型重疾险的不足之处:

1.保费昂贵:直接从图中的保费测算可以看到,一份返还型重疾险的保费比消费型重疾险多近4倍,我们可以看到,返还型重疾险福泽安康20还没配置附加险,保费价格就破2万;这价格是不符合一般家庭的预算的;

2.看似返还,实则低收益:返还型重疾险的本质是:你买了一份消费型重疾险,再多交几倍的保费,保险公司就拿这多交的部分去投资,用本金所获得的盈利全归公司,

最后投保人只获得本金。如果是这样,大家可以将这份钱放进银行存个定期,同样的时间获得的收益会更高。

前面的不足只是返还型重疾险的一小部分,为使得大家更加认识返还型重疾险,我写的这篇关于返还型重疾险防坑文章希望大家能看看:《返还型重疾险的这些坑,你知道多少?》weixin.qq.275.com

三、那究竟选哪个比较好?

对比下来,我依旧建议各位入手消费型重疾险;文章最后,就给大家推荐几款市面上热卖且反响好的消费型重疾险产品,大家有兴趣的可以看看:《上线了!十大值得买的热门消费型重疾险大盘点!》weixin.qq.275.com

以上就是我对 "消费型or返还型,哪个好?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 华夏常青树2016退保程序

下一篇: 福达平安公司怎么样啊?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章