提问:![]() 忆留恋

分类:年轻人买什么保险

忆留恋

分类:年轻人买什么保险

优质回答

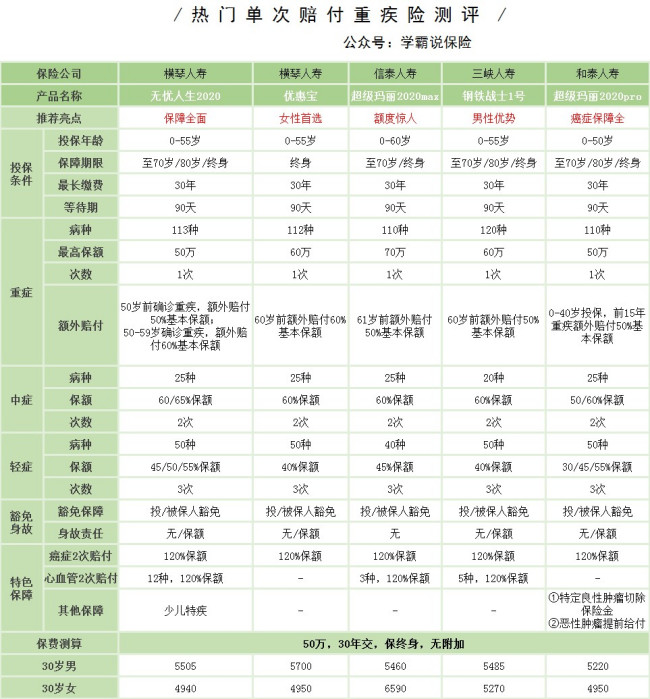

近年来,年轻人在防范风险方面做得越来越好了,对于保险,他们也是比较重视的。那么对于年轻人而言,适合买什么保险呢?还不太清楚的可以先看看这篇分析哦 大部分情况下,年轻人还没有存到什么钱,适合选择保障型的保险,就像下面这几种: 1.重疾险 《适合年轻人买的保险有哪些?》

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要被疾病折磨和摧残也就不说了,大笔的医疗费用也会带来经济冲击。重疾险这个时候就显得尤为重要,治病的钱和后续康复的钱都有了保障。

如果想准求性价比产品的,这几款产品都还可以,朋友们可以先看看:

若觉得以上的价格还是小贵的话,这几款产品可能会更适合 2.医疗险《十大便宜好价的重疾险大盘点!》

对于年轻人而言,学习和工作都带来了不小的压力,深夜还在网络冲浪的人也不少,而这样伴随着的是,不仅是掉落的头发,身体也会出现异样。就算是小病的治疗费花不了多少钱,但一次次积累起来,费用也是不容小觑的。

因为年轻人预算还不多,建议优先考虑百万医疗险,只要几百块钱, 就有百万级别的保障加身,蛮便宜的。今年有几款百万医疗险是卖的比较火热的,感兴趣的可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人总要在外面打拼,而在道路上发生的意外,真是数不胜数了,意外可不会偏袒任何一个人,因此一份意外险还是很有必要的。

意外险在这几种保险里面可以说是最便宜的了!一年花个百来块就能买到不错的产品了,比如这几款,今年就比较受年轻人的欢迎《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来看,对于年轻人比较重要的首先是基础的保障,以后预算充足了,再去补充其他保险的保障。

以上就是我对 "年轻人如何买保险!?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 43岁的人第一次买养老保险要交多少钱

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章