提问:![]() 月光碍人

分类:平安安之心(臻享版)养老年金保险(万能型)(新品)

月光碍人

分类:平安安之心(臻享版)养老年金保险(万能型)(新品)

优质回答

在提及平安保险的时候,那么就得提一提网上热门的平安安之心(臻享版)养老年金险(万能型)了,这款产品允许投保人使用万能账户来管理资金, 起到资金二次增值的作用,很多股民都在后台给学姐留言,询问平安安之心(臻享版)养老年金险(万能型)值不值得配置?

今天,学姐就来测评这款安之心(臻享版)养老年金险(万能型),展开说说有哪些优势和注意点!

关于这款产品的收益,学姐在这篇文章进行了测算:

《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》weixin.qq.275.com

《平安安之心(臻享版)养老年金保险(万能型)怎么样?收益曝光!》weixin.qq.275.com

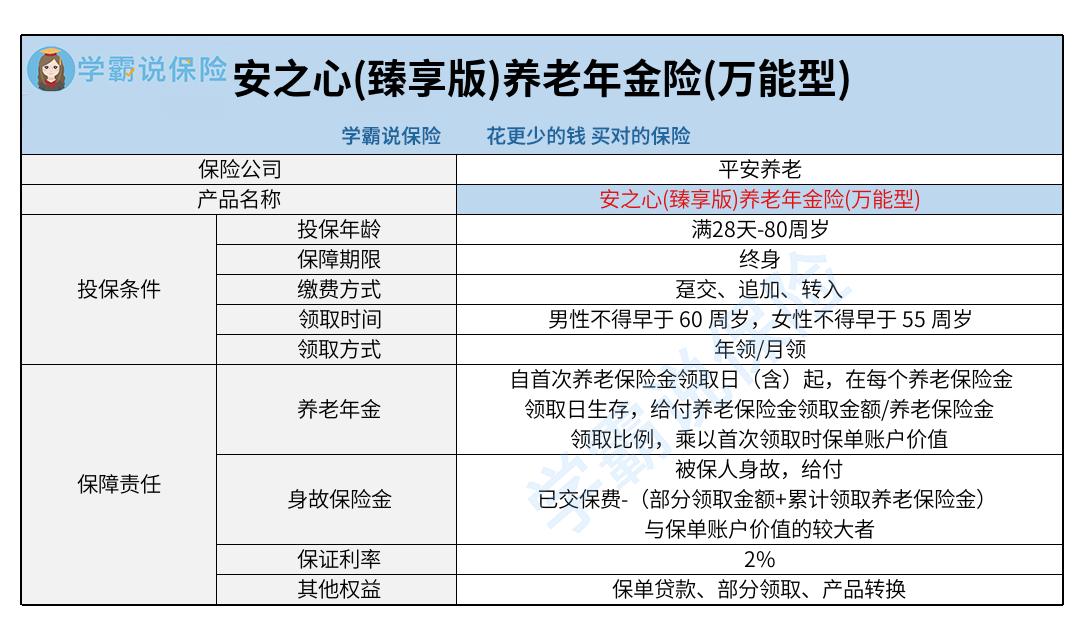

一、安之心(臻享版)养老年金险(万能型)保障有哪些优势?

话不多说,我们先来看看保障图:

1. 投保年龄范围广

安之心(臻享版)养老年金险(万能型)的可承保年龄范围如下:出生满28天以上,至80岁的人群,这个投保年龄区间对于大部分年龄段的人群都有涵盖,是非常广泛的,对消费者来说非常人性化。

而且,当下市面上的年金险,一般来说投保年龄最高设置为60、65周岁,可达到70周岁不可多得,而安之心(臻享版)养老年金险(万能型)最高允许80周岁人群入手,这一点比同类产品要好。

部分大于65、70周岁,然而80周岁以内的老年人,倘若想入手年金险,这款产品也很适合购买。

2. 缴费方式灵活

安之心(臻享版)养老年金险(万能型)的缴费方式,涵盖了趸交、追加和转入。

不光投保时可以一次缴纳保险费外,通过追加保费或转入保费,投保人可以增加保单账户价值。

意思就是,在保单账户尚未注销前,保险公司对投保人给予了允许,这意味着您可以将额外的保费投入该保险中。

安之心(臻享版)养老年金险(万能型)在缴费方面的灵活性非常强。

3. 部分领取

安之心(臻享版)养老年金险(万能型)也提供了部分领取权益,犹豫期到期后,投保人可以向保险公司申请部分领取。

在保障期内,陈女士可以享受相应的保障权益, 出现什么问题要用钱,保单账户的价值仍然存在,通过部分领取权益,可以获得保单账户价值减少部分的相应收益, 将这笔资金用于其他用途。

值得一提的是,领取部分资金,发生在前5个保单年度,领取过程中需要扣除部分费用,收取的费用会根据保单账户价值减少部分的比例,分别为3%、2%、1%、1%、1%。 第 6 个保单周年日是起点,就不缴纳费用了。

因此,假如大家目前对资金的需求并不迫切,如果收取费用让您感到不安的话,学姐建议你们在第6个保单年度及以后再进行部分领取权益。

除了部分领取权益,购买保险时我们还会接触到很多保险知识,大家可以通过这篇文章了解基础知识:

《买保险之前,一定要先搞清楚这些关键知识点!》weixin.qq.275.com

二、投保安之心(臻享版)养老年金险(万能型)之前要注意这些!

1. 保证利率

安之心(臻享版)养老年金险(万能型)作为融合了养老保障和投资功能的万能型年金保险计划,保证利率不低于2%。

目前市场上新出的万能型保险,监管部门设定了利率不得超过2%的限制。

安之心(臻享版)养老年金险(万能型)设有最低保证利率,在同类产品中,这个还算是质量较高的。

但是要注意的是,最低保证利率按照字面意思来理解就是保险公司承诺给到客户的收益率,大于最低保证利率的收益有多少,都具有不确定性。

若是追求稳定收益的小伙伴,可以考虑年金险或增额终身寿险,收益是固定的,不受社会经济、保险公司营收等影响。想要了解稳定收益的理财险,可以看看这篇文章:

《十大理财险排行 ▏想买高收益理财保险?这10款别再错过了!》weixin.qq.275.com

2. 费用收取

将部分领取费用除去,一旦决定配置这款安之心(臻享版)养老年金险(万能型)的话,一次性交清保险费用以及追加保费,都要求支付初始费用,除开后剩余的费用才来到保单账户中一点点地增值。

另外,在前5个保单年度实行退保,退保费用也要缴纳。第1-5个保单年度,分别通过保单账户价值的3%、2%、1%、1%、1%来收取。

对于万能险,还有很多细节要注意,详细的可以看这篇文章:

《买万能险究竟能赚多少钱?别被卖了还乐滋滋的……》weixin.qq.275.com

整体看起来,安之心(臻享版)养老年金险(万能型)的表现中规中矩,即使投保年龄范围比较大、缴费方式比较灵活、支持部分领取权益,但是大家也要注意收益和费用收取方面,想要购置此产品的同学,需要了解明白后再配置!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章