提问:![]() 超酷

分类:大病医保

超酷

分类:大病医保

优质回答

社会保险中的医疗保障包括了大病医保,对新农合、城乡居民医保、社保区分不了?关于这方面内容的笔记我总结好了,点击链接获取文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

大病保险和重疾险是不一样的,大病保险是社会保险中医疗保险的一部分,而重疾险则属于商业保险的一种。

不同的地方对大病保险的保障范围略有不同,但大致可分为以下两种:

1、当参保人罹患了医保规定的大病,大病保险承担医保报销限额外的医疗费用

2、没有疾病限制,当参保人发生了高额医疗治疗费用,大病保险对于起付线外的医疗费用进行报销。

而重疾险是商业保险的一种险种,下面是对重疾险的详细介绍。

大病医保指大病患者的高额医疗费在城乡居民基本医疗保险报销后可以再次进行补偿的一项制度性安排。

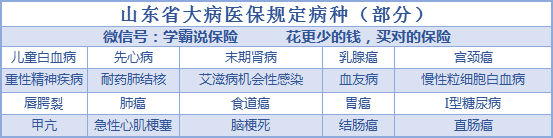

不少人都在问我大病医保保障的范围包括哪些,其实我国对大病医保的病种并没有统一的规定,总的来说目前有两种方式规定报销的范围:

1.按疾病病种参与报销。例如有些省份有明确大病医保涵盖的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在进行医保报销后,能在大病医保进行二次报销。

这两种有一个共同点是,必须参加医保才能投保大病医保,且这些医疗费用都“符合居民医疗保险报销范围”才可以进行报销。大病医保如何参保、报销比例等相关内容我也整理好了,需要的话可以点击链接查看:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

不过,大病医保的报销范围与医保一样受到三目录的限制,例如好些进口药、特效药、抗癌药都没办法进行报销。

并且,生病所造成的收入损失、后期康复治疗以及日常生活等等费用都是大病医保解决不了的。

想要这部分的费用也能得到报销的话,投保重疾险是个不错的选择。重疾险是在发生大病后提供的保障,保险公司在被保险人罹患保险合同规定的重大疾病后会对被保险人进行赔付。这笔钱不受用途的限制,所以保额要买得足够高,才能支撑很多方面的花销。

不会选重疾险的朋友若想避免买错,可以参考这份资料:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "大病保险和重疾险一样吗,二者有什么区别"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 中国人寿防癌险超过多少万要人工核保

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章