提问:![]() 你皱眉时

分类:年轻人买什么保险

你皱眉时

分类:年轻人买什么保险

优质回答

近年来,年轻人在防范风险方面做得越来越好了,而且平时对能抗风险的保险关注有加。那对于年轻人而言,应该怎么买保险呢?之前没接触过的可以看看这一篇文章哦 自然是有必要的。而且,保险是越早买越好,因为很多保险对年龄和身体素质是有要求的,年纪越大保费越贵同时也越难买到。买保险主要就是为了在风险来临时,能够减少风险带来的伤害,减少你的经济损失。 多数情况下,年轻人的经济实力还不是很好,更适合先购买保障型的产品,比如以下这些: 1.重疾险 《适合年轻人买的保险有哪些?》

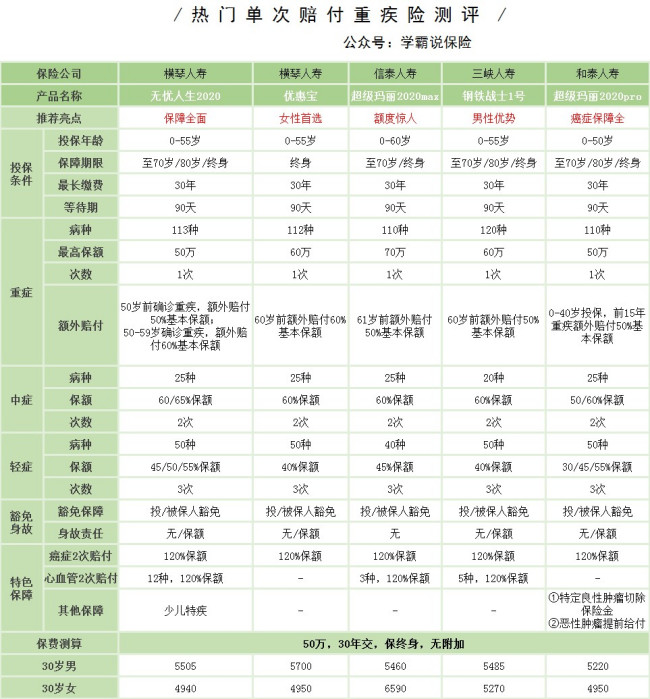

《适合年轻人买的保险有哪些?》

如果不幸患上重疾,身体要经受疾病的折磨那是一定的,经济上也要承受高额医疗费用带来的冲击。重疾险能在这时提供一笔钱,既能有钱治病,也不怕耽误工作没有收入。

如果想准求性价比产品的,这几款产品都还可以,还不了解重疾险的都可以先看看:

若觉得以上的价格还是小贵的话,还可以考虑这几款价格接地气的重疾险哦 2.医疗险《十大便宜好价的重疾险大盘点!》

现在的年轻人大多承受着学习和工作的压力,深夜还在网络冲浪的人也不少,因此而导致的结果是,不只是掉头发,还有身体的小毛病。或许会有人想,小病的治疗费用也不会很高,可是,要是病得严重些,需要住院了,住院费相信大家都心里有数吧。

由于年轻人的经济特点,买一份百万医疗险可能会更合适一些,只要几百块钱, 就有百万级别的保障加身,蛮便宜的。我找出了几款今年大热的百万医疗险,感兴趣的可以看一下哦 3.意外险《十大百万医疗险排名新鲜出炉!》

年轻人在外面的时间都比较长,其中道路车来车外,意外随时有可能发生,意外风险环绕着每一个人,因此意外险的保障其实是不可少的。

意外险的价格也并不高!1年交个一百多,就能有一份不错的意外保障,比如这几款都还挺好的《2020年,最适合年轻人的意外险都在这里了》weixin.qq.275.com

综合来看,年轻人买保险的重点是先配置好基础的保障,日后可支配的钱多了,再将其他费用较高的保障配置齐全。

以上就是我对 "多数年轻人不买商业保险 到底有没有必要买"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章