提问:![]() 早不如初

分类:哆啦A保2.0重疾赔付4次

早不如初

分类:哆啦A保2.0重疾赔付4次

优质回答

病来如山倒,病去如抽丝,这句话不仅生动形象的写出了疾病对人体的破坏力,也包括了疾病对家庭的伤害。

站在许多家庭的角度来看,最大的难题包含了看不起病,一人生病全家受穷,那么高昂的医药费,一生的积蓄,也只能买到医院一张床,而且还有很多家庭就连这么一张床也买不起,只能选择放弃治疗,一个美好幸福的家庭因为其中一个人而垮塌了!

那么这个时候如果说有一份重疾险在身,这样的情况将会被改变,不仅可以让我们的生活继续保持下去,而且自己也有了活下去的资本,这不挺好的吗?

紧接着学姐就来给各位介绍一款重疾险,是出自于弘康人寿旗下的名为“哆啦A保2.0重疾险”,保障内容是否足够丰富呢?是否可以成为我们的首选重疾呢?我们一起去阅读一下吧!

小伙伴们如果已经迫不及待地想一睹为快了的话,是可以通过学姐写的以下文章得知哦,肯定会收获满满的知识点:

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

《哆啦A保2.0重疾险值不值得买?看这三点就够了》weixin.qq.275.com

一、哆啦A保2.0重疾险的保障全面吗?可以买吗?

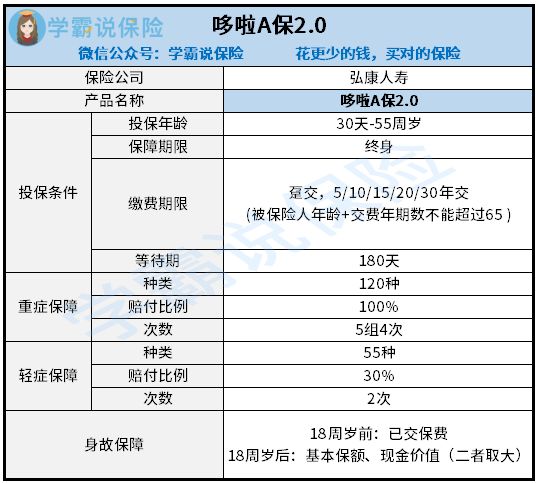

学姐开门见山,直接把图放在下面:

了解过了产品图,接下来我们要做的就是全面分析它。

哆啦A保2.0重疾险的优点:

1.缴费期限选择灵活

哆啦A保2.0重疾险拥有六种缴费期限可选,可以完美的契合不同人群不同收入的缴费能力,那么越来越多的人就可以拥有自己专属的投保能力了。

然而值得说的是一款在缴费期限上有30年的期限,大家知道这是怎么一回事吗?不清楚的话也没事,听学姐给大家分析一波。

这个原因是30年缴费的可以最大的限度,将杠杆的作用发挥最大的同时,投保人缴费压力也没有那么大了,触发豁免条款的概率也就更高了。

而且缴费期限越长,对我们来说越有利。这是因为一次性缴费占用掉太多资金,在这期间很多资金的机会成本丧失。

但也不是所有人都适合30年缴费的,想知道哪种缴费期限比较适合你们吗?别急,浏览完这篇文章后,大家就了然于心了:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

哆啦A保2.0重疾险的缺点:

1.投保年龄范围窄

哆啦A保2.0重疾险规定,它的最高投保年龄上限为55周岁,相较于市面上那60或65周岁还能投保的重疾险,哆啦A保2.0重疾险对老年人群体就不够意思了。

如果有年长于55周岁的老人想要投保哆啦A保2.0重疾险的话,什么机会都不会给你的,直接就会被拒保!

学姐知道对于老年人来说投保重疾险是存在一定困难的,但是你有张良计我有过桥梯,这是不可能难倒学姐的!如果大家有需要的话,戳这里阅读这篇文章:

《最新!十大【健康告知宽松】的重疾险大盘点!》weixin.qq.275.com

2.保障期限选择单一

看产品图可以得出结论,哆啦A保2.0重疾险仅支持保障终身,这很限制了消费者们的选择。

虽说保终身能够让被保人这永生都可以获得保障,但是它保费也是真的贵啊!每年最低交保费不少于1万,这让那些本计划投保的人由于预算不足只能选择放弃了。

就在这一方面,哆啦A保2.0重疾险还是适合那些预算很充分的人去选择!

3.缺少中症保障

哆啦A保2.0重疾险保障轻症和重症,唯一缺少的就是中症这一重要保障。

中症的严重程度处于轻症和重症这两者之间。而且中症是向重症过渡的重要阶段,中症阶段要是就把疾病治愈,不光可以让患者少遭点罪,还能让病情获得更快的康复,这岂不是一件更令人高兴的事情吗?

但是哆啦A保2.0的保障内容里却没有这样重要的保障,这个做法真不尽人意。

二、学姐建议

纵观全局,哆啦A保2.0重疾险有着一般的保障内容,没有什么特点,而且连非常重要的中症保障也不提供,对预算不足的小伙伴还非常的不好。

所以,大家不要着急入手哆啦A保2.0重疾险,学姐建议多考虑一下,市面上还有很多优秀的重疾险呢,大家还是可以多去看看的呀~

恰好有一份关于优秀重疾险的名单在学姐手里,大家想知道都有哪些产品上榜了吗?那就不要犹豫直接来看看吧:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章