提问:![]() 长风万里

分类:中国人寿

长风万里

分类:中国人寿

优质回答

学霸说保险,专注保险测评!新鲜出炉,限时免费放送,赶紧看看吧~ 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

不管是买任何保险,都是不需要交付押金的。如果保险公司方像你收取押金就属于违规操作,你可以投诉。像中国人寿这样的大公司,一般不会有这种违规现象,如果遇到的话,及时投诉,中国人寿会以最快速度处理的。之前如果有了解过中国人寿的话应该都会知道,如果还不了解,可以看看下面我整理的这一份资料。

中国人寿是好是坏,看完你就知道啦~

1.公司规模

中国人寿是建国时期成立的,总部位于北京,在国内多地都有分公司,是一家国有大型金融保险央企。中国人寿作为中国最大的商业保险集团,是少有的资产过万亿的保险集团,此外,还是中国资本市场最大的机构股东之一。

2.产品介绍

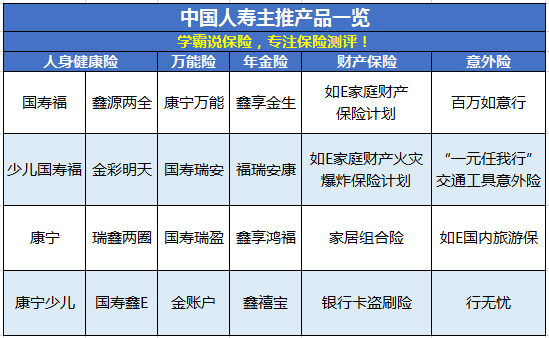

中国人寿常见的几大险种分别为:财产损失保险、人身健康保险和意外伤害保险等。针对中国人寿的主推产品,我做了一张图展示:

产品这么多,是不是都值得购买呢?我看未必!这里为大家筛选了一些性价比较高的产品,可以参考一下:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

一般来说,保监会考核保险公司的偿付能力,会有两大硬性指标,也就是,保险公司的核心偿付能力充足率需要高于50%,综合偿付能力充足率要高于100%。那么中国人寿的赔付能力咋样?话不多说,直接看图:

不难看出,中国人寿的偿付能力还是非常不错的!为了让大家更好地对比中国人寿和其它公司的偿付能力,我整理了一份榜单,戳蓝字查看:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

根据保险公司销售、承保、保全、理赔、咨询、回访、投诉等业务流程是保监会打分的标准,通过这些来对保险机构服务情况打分,服务评级分为以下几种:A、B、C、D四大类共10级。中国人寿为BBB级,在业界算是中上游水平了,服务质量这块大家不用担心。

经过以上多方面评估,中国人寿的实力不得不让人肯定,总之这家公司是非常靠谱的啦!如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "中国人寿五百押金怎么退下来的"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 平安福是不是只保重大疾病

下一篇: 儿童教育金保险一年交3万靠谱吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章