提问:![]() 故梦

分类:中国人寿

故梦

分类:中国人寿

优质回答

学霸说保险,专注保险测评!这两天不眠不休地为大家整理了一份快来看看吧! 《排名前十的保险公司榜单》weixin.qq.275.com

《排名前十的保险公司榜单》weixin.qq.275.com

这款保险产品是没有地区限制的,只要符合投保年龄及健康条件,都可以购买。不过这款产品已经是2017年推出的了,现在中国人寿有更新、形态更好的防癌险产品,您可以先对比一下再做选择。

关于中国人寿防癌险产品的更多具体情况,不了解的可以看看我下面的详细介绍。

接下来我们就来详细分析下中国人寿保险公司到底如何?

1.公司规模

中国人寿保险公司成立于1949年,是新中国第一家保险公司,总部在北京,此外还在国内多地开设了分公司。中国最大的商业保险集团,非中国人寿莫属,说到资产,中国人寿也是实力非凡,到现在资产已过万亿,除此以外,也是中国资本市场最大的机构投资者之一。

2.产品介绍

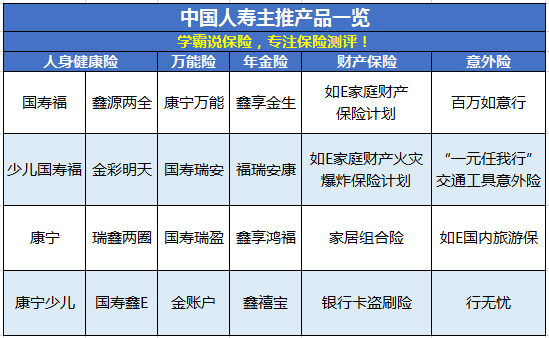

中国人寿经营的几大险种主要有财产损失保险、人身健康保险和意外伤害保险等。首先列张图,给大家看看中国人寿的一些主推产品:

产品这么多,哪些产品比较好呢?话不多说,直接奉上我刚整理好的干货:《新鲜出炉!性价比排名前七的【中国人寿】保险产品》weixin.qq.275.com

3.赔付能力

保监会提出的两大硬性指标,用来衡量保险公司偿付能力是否充足的标准,1.核心偿付能力充足率高于50%;2.综合偿付能力综合率高于100%。中国人寿赔付能力怎么样呢?数据如下:

讲真的,中国人寿的偿付能力已经算得上非常优秀了!对比其它公司,中国人寿的偿付能力如何呢?不妨看下这篇文章:《2020年最全保险公司偿付能力排名榜》weixin.qq.275.com

4.服务评级

保险公司销售、承保、保全、理赔、咨询、回访、投诉等业务流程,往往是保监会要考核的项目,最后综合评价一家保险机构的服务情况好坏,服务评级有A、B、C、D四大类,总共10级。中国人寿的服务质量也是不错的,评级BBB,在业界属于中上等水平了。

从以上所说的公司规模、产品、赔付能力、服务评级来看,中国人寿都是“老大哥”一样的存在,品牌知名度高,总之就是特别靠谱的呢。如果你有大公司情怀,中国人寿绝对是个不错的选择。

以上就是我对 "中国人寿防癌险优享版有地区限制么?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 生年金保险,分红型,每月交920元.交10年。我想退保?

下一篇: 富德生命人寿公司总部在哪里?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章