提问:![]() 赤司征十郎

分类:国联人寿悦享福终身寿险

赤司征十郎

分类:国联人寿悦享福终身寿险

优质回答

许多小伙伴想要投保一份终身寿险,不仅可以添加保障,再者还可以为家人留下一笔财产。

正巧国联人寿推出了一款悦享福终身寿险,让好多人心动。

学姐也第一时间就对这款产品进行了测评,那么这款产品真的如传闻说的那么好吗?

让学姐来给大家分析看看!

如果想要快速查看测评结果的,可以看这篇文章:

《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

《国联人寿悦享福终身寿险好不好?一文详解!》weixin.qq.275.com

一、悦享福终身寿险背景大揭秘!

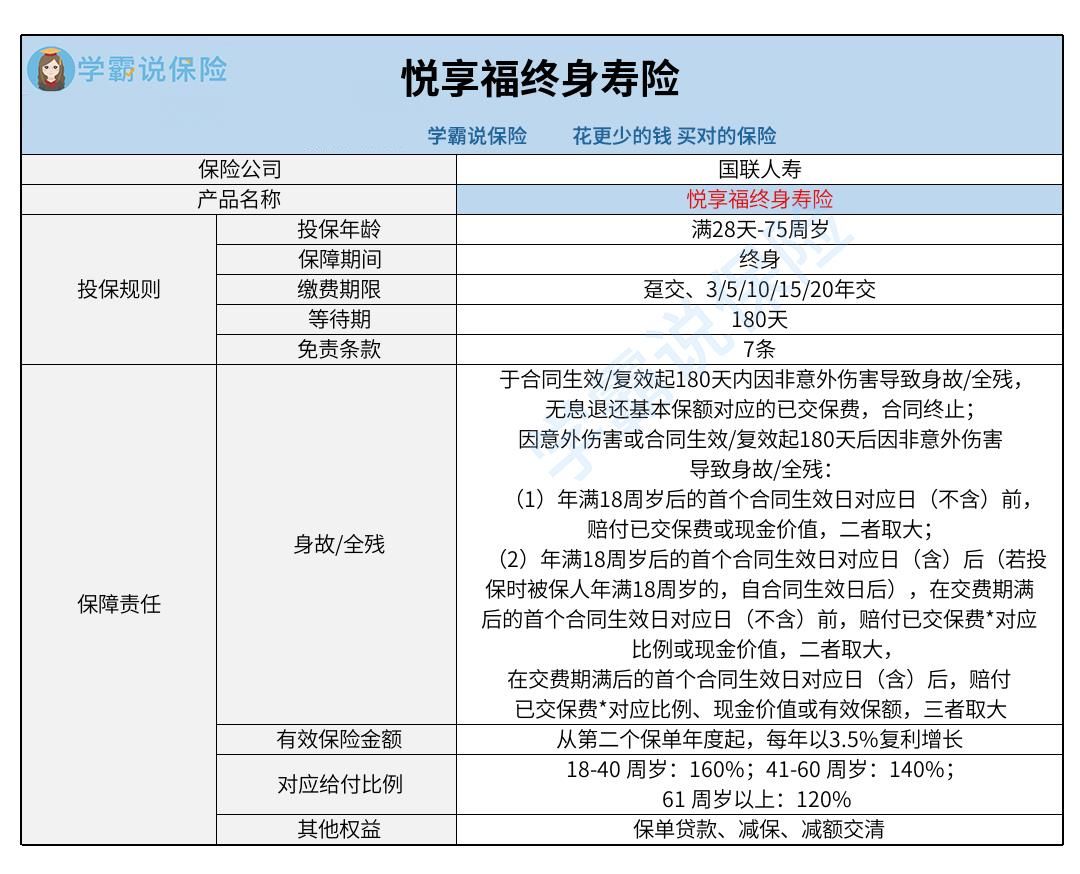

首先,我们来看看这款产品的保障图:

1. 投保条件优越

上图告诉我们,悦享福终身寿险的投保条件门槛较低。

投保年龄范围必须为满28天-75周岁,只要符合这个年龄段的人群都有机会购买。

如今市场上的同类产品,大多最高投保年龄设置为60、65周岁,而悦享福终身寿险的最高投保年龄延长至75周岁,是比较人性化的。

并且,悦享福终身寿险的缴费期限灵活性比较强,提供了6种缴费期限,投保人可以按照自己的需求来选择。

在其他条件固定的情况下,涵盖的缴费期限越长,那么每期应缴纳的保费就越便宜,缴费负担也会轻一些。

没有足够的预算、想要长期缴费的人群,就可以选择15或20年的缴费期限。

如果不知道应该怎么选择缴费期限的,可以看这篇文章:

《缴费年限怎么选才不会亏?》weixin.qq.275.com

2. 有效保额递增

悦享福终身寿险的有效保额这块,以第二个保单年度为起点,每年基于3.5%的比例慢慢地增值。

要是被保人一直康健,持有的保单年度久一点,就代表着有效保额就越高,最终拥有的赔偿就有可能越高。

当下市场的同类产品,有效保额递增系数一般是在3.5%左右,比较不错的则可达到3.6%、3.8%。

悦享福终身寿险的有效保额递增系数限制为3.5%,属于中规中矩。

市面上有不少有效保额递增系数高的同类产品,如果想要货比三家的,可以看看这篇文章:

《新鲜出炉!五大高收益增额终身寿险别再错过了!》weixin.qq.275.com

3. 其他权益丰富

悦享福终身寿险还规定了丰富的权益,就像保单贷款、减额交清、减保。

保单贷款说得通俗点就是投保人可以凭借保单向保险公司申请一笔贷款。

假使投保人急需要一笔资金时,就可以进行申请。在得到保险公司认同后办理保单贷款手续,从而拥有一笔资金来解决经济问题。

减保其实就是减少基本保额,保险公司按照合同给付基本保额减少部分对应的现金价值。

事实上在合同生效满5年后,投保人可以遵照自身要求进行申请。申请减保通过后,就能够得到一笔资金。这笔资金可以根据自身想法使用,不会受到限制。

减额交清,就是将合同的现金价值作为保费一次性交清。可以说变更为减额交清保险后,投保人就不需要继续支付保费了。这项权益适合不想继续缴纳保费的人群购买。

换句话说这些权益,投保人不妨依照自身的需求来决定是否申请。

二、投保悦享福终身寿险前还要注意这两点!

1. 等待期长

悦享福终身寿险的等待期囊括为180天,而市面上高质量的终身寿险,有的则没有提供等待期,有的等待期算下来为90天。

这样一对比,悦享福终身寿险的等待期是比较长的。

等待期其实是合同生效起的一段时间,在这期间因为非意外因素发生的保险事故,保险公司是一分钱也不赔的。

等待期越长,就越容易发生等待期内出险不理赔的情况。

那么选择的等待期越短越有益,可以使被保人更早将全部保障拿到手。

2. 免责条款多

免责条款,事实上就是保险公司不承保的范围,免责条款所覆盖的保险事故,保险公司是一分钱也不赔的。

此前在售的终身寿险,免责条款一般是规定在5条左右,比较优秀的则只提供3条!

这样一对比,悦享福终身寿险的免责条款添加了7条,可谓是比较多的。

免责条款越多,保险公司不保的范围就大一些,出险不理赔的情况就越加多。

所以从免责条款这方面来考虑的话,悦享福终身寿险考虑就不是很周全了。

由上,纵然悦享福终身寿险投保条件比较贴心、有效保额递增和其他权益丰富,可是等待期比较冗长,还有很多的免责条款,想要投保的小伙伴们要分析清楚再加购!

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章