提问:

![]() 梦多

分类:长城吉泰人生重疾险

梦多

分类:长城吉泰人生重疾险

优质回答

重疾新规即将全面实施,各大保险公司你争我赶地上线新定义重疾险。

长城人寿也不例外,近日上线了一款名为“长城吉泰人生重疾险”的新定义产品,那这款长城吉泰人生重疾险有什么亮点和不足?值不值得买呢?

我们先把长城吉泰人生重疾险与国内热门重疾险进行对比,看看有没有优势: 《长城吉泰人生重疾险 PK 国内热门136款重疾险》weixin.qq.275.com

《长城吉泰人生重疾险 PK 国内热门136款重疾险》weixin.qq.275.com

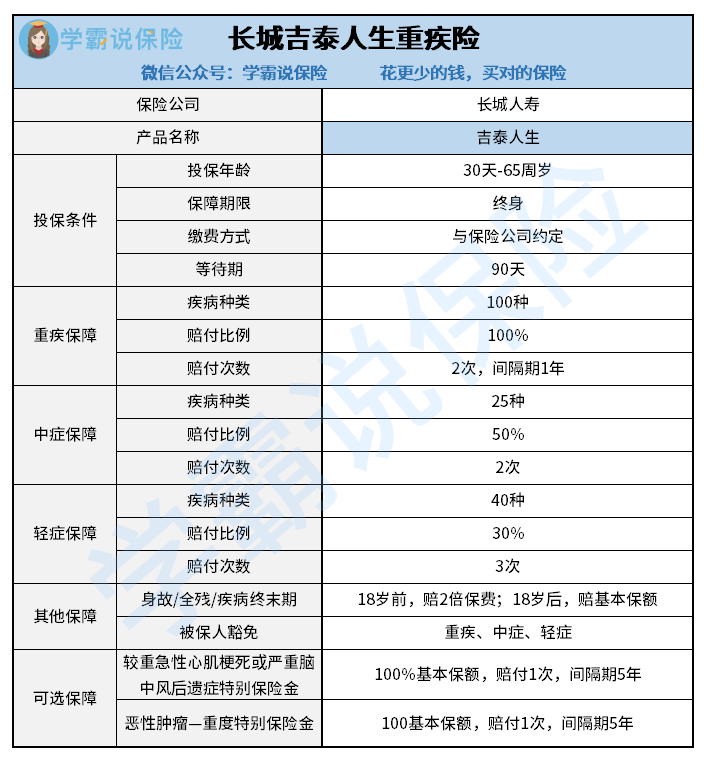

废话不多说,先送上长城吉泰人生重疾险的保障精华图:

长城吉泰人生重疾险真的是看点满满,下面来具体说说它的优点:

1、长城吉泰人生重疾险保障全面,客户还可以按需选择

重疾、中症、轻症以及身故/全残/疾病终末期、被保人豁免责任都是长城吉泰人生重疾险的基本保障,保障全面。

除基本保障外,长城吉泰人生重疾险还可以附加较重急性心肌梗死或严重脑中风后遗症特别保险金、恶性肿瘤——重度特别保险金,十分灵活,客户可以选择适合自己的附加保障。

2、长城吉泰人生重疾险重疾最多可赔二次,且病种不分组

长城吉泰人生重疾险重疾最多赔两次,且重疾病种不分组,这一点还是可以的。

如今很多多次赔付重疾险的重疾保障都是分组的,一般同类型的疾病会被分在同一组别,如果被保人患上了其中一组疾病,那么下次再患上这一组别内的疾病,那也不能得到赔付,这样就降低了获赔概率。

而长城吉泰人生重疾险保障的重疾没有分组,这就大大提高了获赔概率,对被保人来说十分有利。

如果你想深入了解重疾险分组和不分组的区别,可以看这里:《重疾险选分组好还是不分组好?关键看这点!》weixin.qq.275.com

一款产品有亮点就有不足,接下来我们就来看看长城吉泰人生重疾险有什么不足:

虽然较重急性心肌梗死或严重脑中风后遗症、恶性肿瘤——重度二次赔付是长城吉泰人生重疾险的可选责任,但是它们的赔付间隔期都长达5年,可选责任赔付条件严苛。

除了可选责任赔付条件严苛,长城吉泰人生重疾险还有这个致命缺陷,想知道的朋友直接戳这:《长城「吉泰人生」重疾险竟有如此缺陷......》weixin.qq.275.com

综上所述,长城吉泰人生重疾险的保障表现还是可以的,但是它也有不少的缺陷,建议再看看其他新定义重疾险,不要急着下手!

以上就是我对 "长城人寿吉泰人生重疾险有哪些优点和缺点,真的吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 多倍版健康福

下一篇: 阳光人寿I保年金险怎么弄

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章