提问:![]() 习惯了假装

分类:大病医保

习惯了假装

分类:大病医保

优质回答

大病医保属于社会保险中的医疗保障,对新农合、城乡居民医保、社保区分不了?关于这方面内容的笔记我总结好了,点击链接获取文章: 《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

《社保、医保、新农合、城镇保险有什么区别?哪个划算?》weixin.qq.275.com

一、二十岁能买保险吗

当然是可以的,20岁正值青年,建议先入手一份重疾险,一方面由于环境变化以及生活方式的不良,确诊重疾的概率逐年提升,更重要的是重疾险与年龄挂钩,此时买非常便宜,您这个年纪选一份30万保额保至70岁的重疾险,一年不用2000元。此外就是报销住院医疗费用的医疗险,几百万保额一年也就100左右,不算贵,最后就是意外险,保意外风险,选保猝死,保费50万元每个月也只是20元左右,上述是我建议的配保顺序。

二、保险公司那么多,哪家靠谱?

大病医保是罹患大病的患者在产生高额医疗费后,可以在城乡居民基本医疗保险报销后再次进行报销。

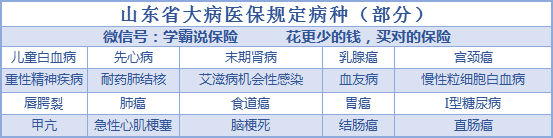

有很多提问都是在询问大病医保包括什么疾病的问题,其实全国各地都没有明确规定“大病”的统一病种,总的来说目前有两种方式规定报销的范围:

1.按疾病病种参与报销。比如一些省份是明确规定了大病医保的病种。以山东为例:

2.按医疗费用大小参与保险。高额医疗费在进行医保报销后,能在大病医保进行二次报销。

这两种方式都有一个共同的前提,那就是:参加了医保才能投保大病医保,且这些医疗费用都要求在“符合居民医疗保险报销范围”才能进行报销。想了解大病医保的参保条件、报销比例有多少等内容的话,可以看看完整版内容:《什么是大病医保?是商业保险吗?包括哪些病?怎么办理?》weixin.qq.275.com

但是,大病医保和医保一样,它的报销范围受到三目录的限制,比如一些进口药、特效药、抗癌药这些就没办法进行报销了。

更何况,因为生病而没办法去工作的收入损失、后期需要康复以及日常生活等费用都是没法用大病医保进行报销的。

假如希望这方面的费用有保险可以一并负担,可以考虑购买重疾险。重疾险是在发生大病后提供的保障,保险公司会在被保险人罹患保险合同规定的重大疾病后进行理赔。这笔赔付款是不受用途限制的,所以建议保额买得高一些,这样才能支持多方面的花销。

市面上有很多重疾险,但是坑也很多,我整理一些高性价比的重疾险,有购买需求的可以参考:《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "二十多岁能买保险吗?老是担心自己得大病或者出意外,如果能,哪家保险公司比较靠谱?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 60岁农村老人买什么保险合适

下一篇: 11-12岁的孩子买什么保险最合适

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章