提问:![]() 韦令

分类:工银安盛

韦令

分类:工银安盛

优质回答

学霸说保险,专注保险产品测评!工银安盛在国内的保险公司中排第几名?数据是最客观的,详情可以看这一份排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

看公司的发展情况吧,有可能会。你是要买这家公司的产品吗?我给你简单的介绍一下吧。

工银安盛实力够强吗?先来了解以下工银安盛的公司概况。

工银安盛这家保险公司成立的日期为2012年7月,总部位于上海,注册资本有125.05亿元人民币之高,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中,中国工商银行持有60%的股权,许多人都不太清楚工银安盛和中国工商银行两者之间有啥联系,如今清楚了吧~

此外,依据中国银保监会去年公布的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力确实是杠杠的,那么产品又怎么样呢?

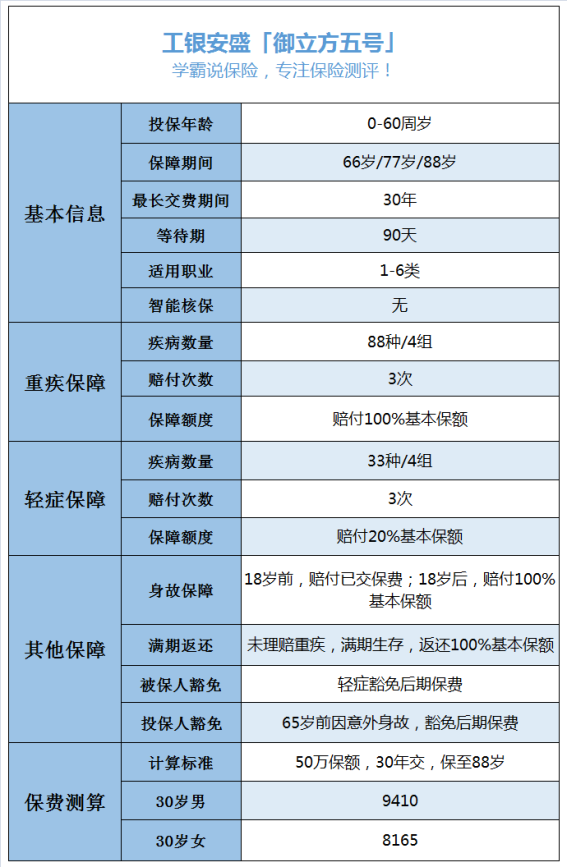

工银安盛的产品很多,最热销的就是御立方5号、御享人生、御如意重疾险等,我们在这里就只分析一下具有代表性的御立方5号。御立方5号是一款重疾险产品,这款产品刚开始销售时,我就认真考察了一回,有兴趣知道的不妨看看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

这里篇幅有限,就简单说说。首先看看产品的保障情况吧:

从保障情况来看,一大特色莫过于期满能够退回所投保额相对的钱,也就是说有可能最后能拿回几十万,这会比满期后退回保险费的,到手的钱是更多的。

可是还是有缺点的,比如以下这一些:

1.保障不全:不包中症保障,这样的形态已经开始落后了。

2.赔付比例低:轻症只赔付20%,还比不上平均水平。

3.间隔期长:重疾和轻症赔付的间隔期有一年这么长,这时间过分长了。

4.疾病分组不实用:重疾和轻症都设置了分组,原本就不该分组了,重疾还没有将癌症单独分为一组,使赔付的几率更低了。

若多这个公司的产品比较认可,这个产品也不是说不可以买,可是也可以多看看其他热门同类产品再决定,毕竟买保险不是过家家。为了给大家更多选择,我已经将一些不错的重疾险都整理出来了《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工银安盛能在国内证交所上市吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 天安人寿都需要九十天的观察期吗

下一篇: 新华保险健康无忧可以贷款吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章