提问:![]() 共赴春秋

分类:工银安盛

共赴春秋

分类:工银安盛

优质回答

学霸说保险,专注保险产品测评!工银安盛这家保险公司好不好?数据是最客观的,感兴趣的直接看这份排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

鑫如意是不会骗人的,它只是白纸黑字的合同呀。而保险公司靠不靠谱,可不可信,会不会骗人的问题,您大可放心。在银保险会的综合管理下确保了保险公司的正规、可靠和不会骗人,一定会按照合同约定顺利理赔的。而且呀,成立一家保险公司最起码都要两个亿的资金(法律法规写得很清楚),可靠可信的保险公司都是用无数的真金白银检验出来的。

工银安盛实力够强吗?首先,我们瞧一瞧这个保险公司实力怎么样。

工银安盛成立的时间是2012年7月,总部位于上海,注册资本超过125亿元人民币,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中,中国工商银行持有60%的股权,问工银安盛和中国工商银行是什么关系的朋友,这样总应该明白了吧~

而且,根据中国银保监会2019年公布的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力可以说是很强了,那么产品是否过关呢?

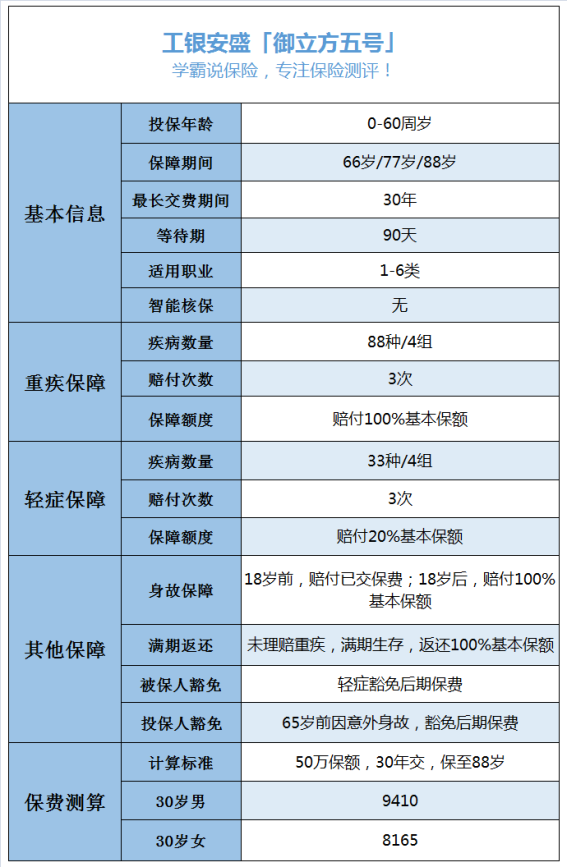

工银安盛的产品不算少,最热销的就是御立方5号、御享人生、御如意重疾险等,我们在这里就只分析一下具有代表性的御立方5号。这款重疾险是可以多次赔付的,之前刚刚开始卖的时候,我就研究了一番,详细内容就在这一篇文章里《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

由于篇幅有限,这里只讲一些要点。先看产品保障:

就保障情况来看,一大亮点就是期满有保额可以返还,这表示,在多年后退回的保费是几十万的情况,完全有可能的发生,这对比保障期满后给回保险费用的,已经算是不错了。

不过也有缺点,例如这几个:

1.保障不全:不包中症保障,好的重疾险已经有中症保障了。

2.赔付比例低:轻症只赔付20%,低于平均水平。

3.间隔期长:不管是重疾还是轻症,都要求间隔一年才给二次赔付,这一点不太可以。

4.疾病分组不实用:重疾和轻症都设置了分组,分组就已经很不人性化了,还不把癌症单独分组,再一次削减了获得赔付的机会。

若多这个公司的产品比较认可,这款产品也可以,可是也可以多看看其他热门同类产品再决定,因为保险对我们来说是很重要的。为了让大家买到满意的产品,我把目前比较好的重疾险产品都要整理了一下,顺便分享给大家吧《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工银安盛人寿鑫如意终身寿险骗人的吗?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

下一篇: 我还能够买招商信诺的保险吗?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章