提问:![]() 能懂我心

分类:医疗险和重疾险有什么区别

能懂我心

分类:医疗险和重疾险有什么区别

优质回答

大家一定都听过保险界四大险吧,那么也就是这重疾险、医疗险、意外险、寿险四个保险。

属于人身保险中的健康保险就是之中的重疾险和医疗险,经常都被人搞混了。

近期后台有小伙伴就在问学姐:“医疗险和重疾险不都是可以保障疾病的吗?要买哪个比较好呢?”

其实不同险种的保障必然会有区别,借此机会来跟大家讲讲医疗险和重疾险~

聊之前,如果对四大险还不了解的朋友,可以点击下面的文章补补功课哦:

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

《重疾险、医疗险、意外险、寿险有什么区别?理赔的时候会冲突吗?》weixin.qq.275.com

一、医疗险和重疾险有什么区别?

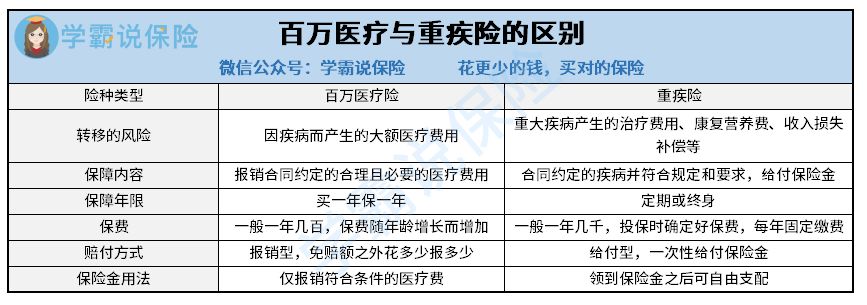

为了更好的帮助大家,学姐整理了百万医疗险和重疾险的区别图,如下:

观察完上图,大家或许也会了解一点了~下面学姐选几个重点跟大家说一下:

1、转移的风险

我们都是清楚的,保险是能够用于转移可能会发生的风险的一种手段。

医疗险和重疾险为什么经常被保险小白混淆呢,这两种保险都属于健康保险就是最主要的原因,转移的都是跟疾病相关的风险。

患上疾病才会上医院,一旦到了医院,就会产生门诊、住院、开药等医疗费用,转移支付这种大额医疗费的风险就是医疗险的主要功能,任何疾病都是适用的。

而重疾险的主要作用是,转移发生重大疾病产生的风险。

因为万一真的不幸罹患重疾,不光需要面对高额的治疗、康复营养等费用,无法上班还会导致收入损失。

因此大家在购买重疾险的时候一定得要提前算好这个风险,只有这样了才可以去确定重疾险保额~看完这份指南就知道如何计算了:

《保险买多少保额合适?说说里面的门道》weixin.qq.275.com

2、保障年限

医疗险一般也都是买一年保一年。

也就是说,在一年的保障期到期后,要是还是想要续保,那你本人就得重新进行健康告知了。

万一过了一年后,身体情况达不到投保条件了,想继续投保的可能性就小了。

因此,医疗险的保障稳定性不怎么高。

重疾险却不同,重疾险的保障期限如下:定期和终身。

定期重疾险就是可以保障20/30年或者保至60/70/80岁,而终身重疾险的意思就是购买之后能一直保障直至身故的重疾险。

保障期限越长的情况下,保障的稳定性越高。

例如终身重疾险,只要参保的时候身体没什么毛病,那么就不用再担忧后续是否可以续保的问题了。

3、赔付方式

医疗险是报销型保险的一种,而重疾险则涵盖在给付型保险里,在赔付方式方面,两者有很大的差别。

概略来讲,医疗险指的是在医院产生的合理的消费,对于扣除免赔额的部分进行报销。

需要留神的是,医疗险对医疗费用的报销有限制:只有合理且必要的医疗费用才在报销范围,并不是为你的“奢侈”花费全权买单~

不过于重疾险而言,就没有那么多的“弯弯绕绕”,在符合规定的情况下,被保险人患了重疾,就可以获得一次性赔付保险金。

拥有这笔保险金以后,怎么使用都OK~

看到这里,对医疗险和重疾险感兴趣的小伙伴可以看一下这篇:

《看完医疗险的这几个缺陷,你就知道为什么还要买重疾险了》weixin.qq.275.com

二、医疗险和重疾险买哪个好?

综上所述,相信各位朋友都明白了医疗险和重疾险两者中间永远都做不到相互替代。

医疗险保障期短且仅报销医疗费用,而重疾险就不是如此,不光保障期长且是直接给你一笔钱,可以随意支配。

所以在经济状况比较优秀的情况下,可以同时配置这两个,这样保障更加全面,还可以让抵御疾病风险的能力变得更强。

若是预算不允许的话也建议大家先看看重疾险,主要是因为重疾险越早买,总保费就会更便宜,核保也更加人性化~

还有就是,重疾险属于给付型的,获得了这笔钱之后,可以自行安排用于医疗费用、生活费用、收入损失补偿等等,更为灵活。

如果不知道重疾险如何入手的小伙伴也不用担心,学姐专门为各位整理了一份重疾险榜单,有需要的朋友可以做一下参考:

《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

全网同号:小秋阳说保险,欢迎搜索!

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章