提问:![]() 恋爱恐惧症

分类:工银安盛

恋爱恐惧症

分类:工银安盛

优质回答

学霸说保险,专注保险产品测评!工银安盛早我国的保险公司中排名好吗?我们用数据来说话,具体情况看这份最新排名 《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

《新鲜出炉!中国十大保险公司排名!》weixin.qq.275.com

工银安盛靠谱吗?首先,我们瞧一瞧这个保险公司实力怎么样。

工银安盛这家保险公司成立的日期为2012年7月,总部的位置在上海,注册资本高达125.05亿元,是由中国工商银行、法国安盛集团、中国五矿集团公司强强携手打造的。其中,中国工商银行持有60%的股权,问工银安盛和中国工商银行是什么关系的朋友,现在应该了解了吧~

而且,依据中国银保监会去年公布的数据,工银安盛人寿保费收入位居国内保险市场合(外)资寿险公司的第一位。

实力是相当雄厚了,可是产品又够不够优秀呢?

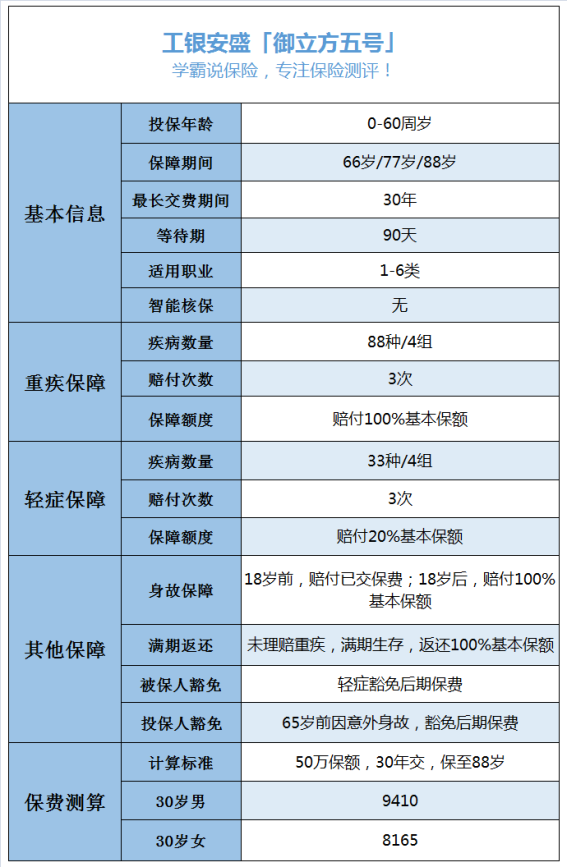

工银安盛有很多保险产品供大家选择,最热销的就是御立方5号、御享人生、御如意重疾险等,我们在这里就只分析一下具有代表性的御立方5号。这是设置了多次赔付的一款重疾险产品,刚推出来的时候,我就认真考察了一回,有兴趣知道的不妨看看这一篇文章《网上都说工银安盛「御立方5号」不好?是真的吗?》weixin.qq.275.com

这里篇幅有限制,只简单挑一点来讲。首先看看产品的保障情况吧:

就保障情况来看,一大亮点就是期满有保额可以返还,这就意味着我们是有可能在几十年后拿到几十万的,相比起期满返还保费,可以说是很优秀了。

但是缺点也有,例如下面这4点:

1.保障不全:没有中症保障,如果加上中症保障,才能够得上好的重疾险。

2.赔付比例低:轻症只赔付20%,能有30%才算是及格的。

3.间隔期长:重疾和轻症都需要间隔365天才能获得二次赔付,这一点不太可以。

4.疾病分组不实用:重疾和轻症都设置了分组,本来分组就不好了,连癌症单独分组都做不到,就更少得到赔偿的机会了。

如果追求大公司品牌保障的话,这款产品也能买,不过还是多对比一下其他产品比较好,因为保险关系着我们未来的保障。为了朋友们可以更方便找到心仪的重要险,我已经将一些不错的重疾险都整理出来了《十大值得买的热门重疾险大盘点!》weixin.qq.275.com

以上就是我对 "工银安盛人寿保险怎样?"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 万能险是什么险种?

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章