提问:![]() 娇妻

分类:华夏福临门

娇妻

分类:华夏福临门

优质回答

福临门是华夏人寿推出的一款年金养老保险,如果你还不懂年金险,推荐先看这篇: 《想买年金险的注意这几点,千万别再被坑了!》weixin.qq.275.com

《想买年金险的注意这几点,千万别再被坑了!》weixin.qq.275.com

华夏福临门万能账户里的钱是可以随时支取的,看你对这款产品不是特别了解,下面来看详细的产品介绍:

华夏福临门有多个版本,最近华夏又上线了一款福临门(吉祥如意版),上线不久这款产品就受到很多人的关注!

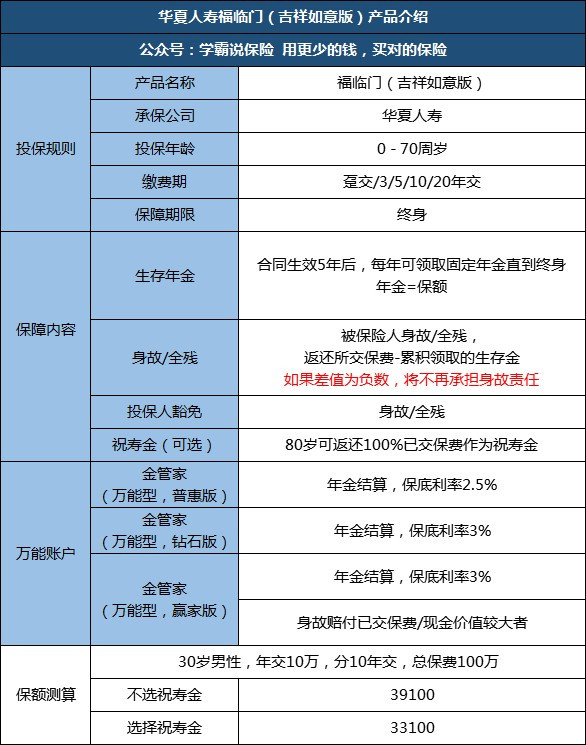

老规矩,先上精华图:

一、福临门(吉祥如意版)谁能买?

福临门(吉祥如意版)支持0~70周岁的人买,最长可选择20年缴费。年金险是你交的保费越多,那么可返还的就越高,以30岁男性,年交10万,分10年交,总保费100万,不选择80岁保费返还,测算后保额为3.91万;

福临门含身故/全残保障和投保人豁免,收益有3部分,一是年金返还,年金金额=保额;二是万能账户复利增值;三是可选保费返还。

二、福临门(吉祥如意版)年金收益

还是以刚刚说的30岁男性为例,10年每年交10万,不选择保费返还;

缴费期(30~39岁):共交100万;

返还期(交满第五个保单):35岁开始每年领取3.91万,直到终身。

三、福临门(吉祥如意版)万能账户收益

这款年金险的万能账户有3个版本,惠普版(总保费高于10万)、钻石版(总保费高于15万)、赢家版。

返还的年金不领取,将自动转入万能账户,以月复利增值。保险公司给你演算的5%中高档收益都是假定的,实际能保证的利率只有2.5~3%。按目前的利率,实际的可达到的收益可看这篇:《华夏福临门收益有多高,看完后我决定不买了》weixin.qq.275.com

以上就是我对 "华夏福临门金帐户里追加旳钱一年后能随时取吗"的图文回答,望采纳!

全网同号:小秋阳说保险,欢迎搜索!

上一篇: 保险教育金是怎么样的

下一篇: 平安鑫盛12附加住院医疗险保颈椎病吗

扫码关注微信公众号

帮你花更少的钱,买对的保险

关注【小秋阳说保险】

解决你所有的保险疑问

热点问题

热点问题

最新问题

最新问题

微信扫一扫下方二维码

阅读更多文章